Name

抛硬币策略

Author

扁豆子

Strategy Description

完全的T神公众号, 吕神特约策略翻译. 下面是转载内容, 请多多关注"千千的量化世界" 获取更多策略源码!! 另外也给自己个广告~ 公众号"扁豆子的量化日志" 给大家每日公开处刑在线量化破产~ 更有多项福利更你来拿~

用好波动率,跑赢BTC大盘就这么简单! 原创 吕洋洋 千千的量化世界 3天前 “ 量化策略的研发其实是个两面性,对于刚刚入门的人来说很难很难,难得不光是“术”层面的代码,同样难的也是“略”层面的策略逻辑思维。两者皆为重要,万万不可偏颇。”

各位千千量化的小伙伴们大家好!!!

本篇是特邀稿第二期,千千很荣幸地邀请到吕洋洋大神(微信号LE_CHIFFRE1)为大家介绍:如何利用波动率因子轻松跑赢BTC大盘,实现“降维打击”!

吕神来自传统量投机构,曾经也深度参与过币圈交易所业务,在量化领域有丰富的经验和独特的见解。吕神这期内容涵盖思路启示、编码实现和个人体悟等等,不可谓不是干货满满,千千自己看完也感到获益匪浅,真的是非常佩服和感谢吕神,强烈推荐大家研读细品!

下面掌声有请吕神为大家介绍波动率策略。

01

—

引言

大家好,今天有幸在“千千的量化”公众号推送文章,同时也要感谢T老板(千千的外号之一)的邀请。第一次给T老板写文章,完全的自由发挥,借用工作后的闲余时间,质量和错误也请大家文中指正和包含,谢谢大家。

T老板说写个量化的,又没有给什么范围,着实不知道从哪里写起。那就从自己最喜欢与他人讨论的话题入手吧。量化指标与策略(即可辅助也可自动化),当然了,最后咱们还要加上一句老生常谈的话:“投资有风险,入市需谨慎”,策略只是给大家提供思路和借鉴,盈亏自负。一切使用本策略的盈亏与我本人和“千千的量化世界”公众号主体无任何关系。

免责声明说完了,下面就开始正题。

02

—

一个简单的波动率策略

熟悉我的人其实都知道,从我个人来说,我不是很喜欢阿尔法那种玩法,相对来说我更信贝塔,更多的去研究贝塔。至于为什么,e………mmmmm,不知道咋回答了~~,大家自行脑补吧。如果感兴趣的话大家可以私信、留言给该公众号的作者,逻辑鲜明有特色的,作者本人将发一个小红包给大家。

量化策略的研发其实是个两面性,对于刚刚入门的人来说很难很难,难得不光是“术”层面的代码,同样难的也是“略”层面的策略逻辑思维。两者皆为重要,万万不可偏颇。今天给大家介绍的策略其实是很多年前来自华泰一个研报的启发,大家看仔细只是启发哦~~,之所以这么说是因为该策略逻辑已经完全不是研报中所提及的内容,具体研报大家私聊T大佬。

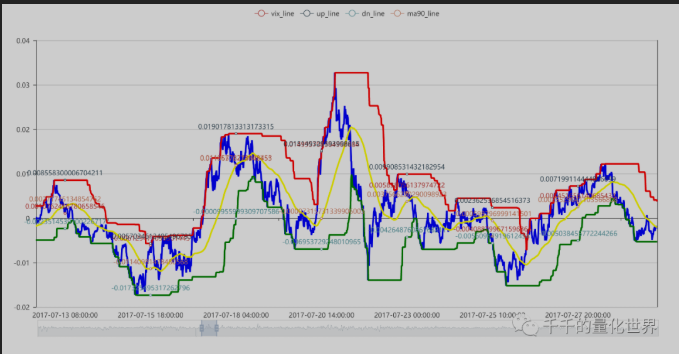

该策略算法采用对数价格一定周期涨跌幅的滚动收益率波动原理,根据该波动区间计算一定周期滚动最高值与最小值的寻找,最高值作为上管道,最小值作为下管道,突破上管道,开仓。上下管道滚动平均值作为平仓线。(此处敲黑板!)

具体图形可视化界面可参考下面的PPT。该图形是本人用Pyecharts所画,具体代码也请私聊T大佬。

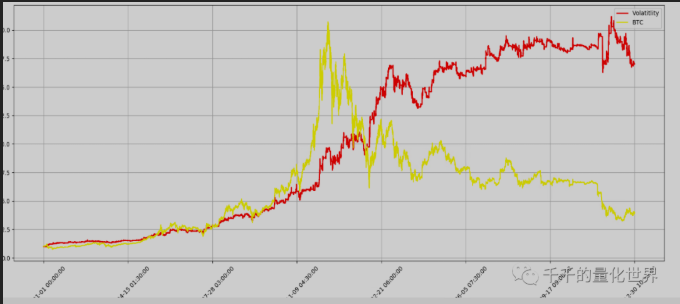

其实该策略是本人之前做宽基ETF所用的策略,当然也用于指数择时进行股票买卖,后来直接挪到币圈,惊愕发现真的降维打击,参数都不用变。

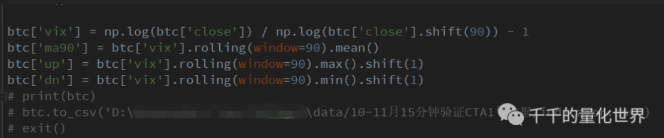

下图所示是当年回测的绩效,具体的部分代码逻辑截图如下:

上面其实就是读取数据后,通过pandas进行指标数据计算。

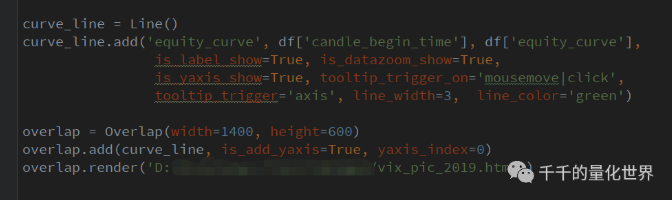

计算完毕后,可通过pd.to_csv()函数进行数据输出和上面截图中所用到的pyecharts进行可视化输出(注:本人用的是老版本的pyecharts)。

具体所有的策略、可视化、以及绩效指标代码还是私聊T大佬。

03

—

漫谈量化

接下来我主要讲的两点。第一:有人很多疑问或者说你们这些人为什么可以公布实盘的策略,是假的骗子吗?还是说真的普度众生?哈哈~~ 。首先,好的策略是不怕公开的,这又不是什么战争级别对抗的武器开发,会决定生死的东西,所以本人和其他一些机构或者说个人,也不怕所谓的什么策略秘密,因为在我看来CTA没有秘密。只不过是每个人想到的和没想到的点子而已罢了。其次,这个版本是本人最老的版本,在此基础上面做了几个版本的升级,比如说加入了其他的条件判断和止盈止损等等,当然也包括了别的品种别的周期的参数调整等等。

第二:很多人不论是新手还是已经入门甚至包括老玩家,都是需要灵感来源的,包括股票的因子挖掘,择时策略的思路等等,这些往往来源主观经验,研报,圈内的沟通交流等等,不排除现在市面上一些买来的策略然后进行阅读和理解,根据自身的风险承受能力和具体需求在进行改版等。

最后总结一下,量化本来是个舶来品,程序化交易属于量化内的子集,早在本人大学时候(2009年左右)那时候TB 、金字塔等程序化就有人涉猎了,如果持续做到今天,可以说这部分最早先知先觉的人已经有10个年头了,其中还不包括那些从华尔街“带回来”的高频策略和系统的人。因此,量化策略或者说程序化策略在中国已经持续了一段时间,但是在目前市场份额和参与主体,以及政策支持来讲,量化依然是很小众的一部分存在,尽管多因子分析和策略建模的研报满天飞。有的人喜欢无脑的逻辑拿这个跟美国去比较,认为中国量化未来发展大趋势会跟美国一样,爆发式增长等等。但是,这不是瑞幸“咖啡与小罐茶”的商业逻辑,中国有中国的特色,未来的道路依然荆棘与坎坷。因此,我们也聚拢了广大的机构和个人投资者的圈子,希望大家可以共同结识交流与成长,为这个行业做出一份小小的贡献与付出。

最后感谢“千千的量化”公众号对于本人专业的信任以及文章邀请。大家有什么具体代码和策略问题,请私信我本人或T大佬,我也在T大佬的群里。

最后再次感谢吕神的精彩讲解!

还没有加入量化讨论群的朋友们速来加群领取学习资料哦!!!

千千本尊镇楼!

微信扫一扫 关注该公众号

Strategy Arguments

| Argument | Default | Description |

|---|---|---|

| tp_first | 0.03 | tp_first |

| trailing_tp | 0.01 | trailing_tp |

| st | 0.05 | st |

Source (javascript)

/*backtest

start: 2020-01-20 00:00:00

end: 2021-01-19 23:59:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_BitMEX","currency":"XBT_USD","fee":[0.008,0.1]}]

args: [["st",0.1]]

*/

// 初始化

exchange.SetContractType('XBTUSD')

_CDelay(100)

// 止盈止损

var TP_status = false // 是否触发追踪止盈

var TP_HH = 0

var TP_LL = 0

var B = 1

// 获取交易所信息

function UpdateInfo() {

account = exchange.GetAccount()

pos = exchange.GetPosition()

records = exchange.GetRecords()

ticker = exchange.GetTicker()

}

// 定制本次盈亏

function Onept() {

// 更新用户信息

UpdateInfo()

// 如果现在余额 大于 之前的余额, 那么 盈利次数+1, 且pt_1设为现在余额

if (account.Stocks - pt_1 > 0) {

pt_times = pt_times + 1

Log('这回赚钱啦~~~~ (^U^)ノ~YO', account.Stocks - pt_1)

B = 1

pt_1 = account.Stocks

}

// 如果现在余额 小于 之前的余额, 那么 亏损次数+1, 且pt_1设为现在余额

if (account.Stocks - pt_1 < 0) {

st_times = st_times + 1

Log('这回亏掉了.... /(ㄒoㄒ)/~~', account.Stocks - pt_1)

B = B * 1.618

pt_1 = account.Stocks

}

}

// 画线

function PlotMA_Kline(records) {

$.PlotRecords(records, "K")

}

// 追踪止盈 初始%, 追踪U

function TP() {

var TP_first_long = pos[0].Price + tp_first * ticker.Last

var TP_trailing_long = TP_HH - trailing_tp * ticker.Last

var TP_first_short = pos[0].Price - tp_first * ticker.Last

var TP_trailing_short = TP_LL + trailing_tp * ticker.Last

// 当多仓时, 现价大于开仓+初始止赢价 -> 触发追踪止盈

if ((pos[0].Type == 0) && (ticker.Last > TP_first_long)) {

// Log('当多仓时, 现价大于开仓+初始止赢价 -> 触发追踪止盈', TP_HH)

TP_status = true

// 触发追踪止盈, 未初始化开仓最大价格 -> 开仓后最大价格更新为现价

if (TP_status === true && TP_HH == 0) {

Log('触发追踪止盈, 未初始化开仓最大价格 -> 开仓后最大价格更新为现价', TP_HH)

TP_HH = ticker.Last

}

// 触发追踪止盈, 已有开仓后最大价格, 现价大于开仓后最大价格 -> 开仓后最大价格更新为现价

else if (TP_status === true && TP_HH != 0 && ticker.Last > TP_HH) {

Log('触发追踪止盈, 已有开仓后最大价格, 现价大于开仓后最大价格 -> 开仓后最大价格更新为现价', TP_HH)

TP_HH = ticker.Last

}

// 触发追踪止盈, 已有开仓后最大价格, 现价小于 (开仓后最大价格减 - 回撤USD) -> 开空平仓止盈

else if (TP_status === true && TP_HH != 0 && ticker.Last < TP_trailing_long) {

Log('触发追踪止盈, 已有开仓后最大价格, 现价小于 (开仓后最大价格减 - 回撤USD) -> 开空平仓止盈', TP_HH)

exchange.SetDirection("closebuy")

exchange.Sell(ticker.Buy, pos[0].Amount, "在" + ticker.Last + "止赢平多仓!! 开仓价格: " + pos[0].Price + "数量: " + pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Sell', 'PT_BK' + ticker.Sell)

Onept()

TP_status = false

TP_HH = 0

}

}

// 当空仓时, 现价小于开仓-初始止赢价 -> 触发追踪止盈

else if ((pos[0].Type == 1) && (ticker.Last < TP_first_short)) {

// Log('当空仓时, 现价小于开仓-初始止赢价 -> 触发追踪止盈', TP_LL)

TP_status = true

// 触发追踪止盈, 未初始化开仓最大价格 -> 开仓后最小价格更新为现价

if (TP_status === true && TP_LL == 0) {

Log('触发追踪止盈, 未初始化开仓最大价格 -> 开仓后最小价格更新为现价', TP_LL)

TP_LL = ticker.Last

}

// 触发追踪止盈, 已有开仓后最小价格, 现价小于开仓后最小价格 -> 开仓后最小价格更新为现价

else if (TP_status === true && TP_LL != 0 && ticker.Last < TP_LL) {

Log('触发追踪止盈, 已有开仓后最小价格, 现价小于开仓后最小价格 -> 开仓后最小价格更新为现价', TP_LL)

TP_LL = ticker.Last

}

// 触发追踪止盈, 已有开仓后最小价格, 现价大于 (开仓后最小价格减 + 回撤USD) -> 开多平仓止盈

else if (TP_status === true && TP_LL != 0 && ticker.Last > TP_trailing_short) {

Log('触发追踪止盈, 已有开仓后最小价格, 现价大于 (开仓后最小价格减 + 回撤USD) -> 开多平仓止盈', TP_LL)

exchange.SetDirection("closesell")

exchange.Buy(ticker.Sell, pos[0].Amount, "在" + ticker.Last + "止赢平空仓!! 开仓价格: " + pos[0].Price + "数量: " + pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Buy', 'PT_SK' + ticker.Sell)

Onept()

TP_status = false

TP_LL = 0

}

}

}

// 止损 %

function Stoploss() {

// 当多仓时, 现价小于开仓-止损价, 做空平多

if ((pos[0].Type == 0) && (ticker.Last < pos[0].Price - st * ticker.Last)) {

Log('当多仓时, 现价小于开仓-止损价, 做空平多')

exchange.SetDirection("closebuy")

exchange.Sell(ticker.Buy, pos[0].Amount, "在" + ticker.Last + "止损平多仓!! 开仓价格: " + pos[0].Price + "数量: " + pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Sell', 'ST_BK' + ticker.Buy)

Onept()

}

// 当空仓时, 现价大于开仓+止损价, 做多平空

else if ((pos[0].Type == 1) && (ticker.Last > pos[0].Price + st * ticker.Last)) {

Log('当空仓时, 现价大于开仓+止损价, 做多平空')

exchange.SetDirection("closesell")

exchange.Buy(ticker.Sell, pos[0].Amount, "在" + ticker.Last + "止损平空仓!! 开仓价格: " + pos[0].Price + "数量: " + pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Buy', 'ST_SK' + ticker.Sell)

Onept()

}

}

// 计算凯利公式 仓位

function PriceAmount() {

// 赢可以赢多少

y = tp_first

// 输会输多少

s = st

//赔率

b = y / s

// 赢的概率

if (total_times < 10) {

p = 0.382

} else {

p = pt_times / total_times

}

// 输的概率

q = 1 - p

// 凯莉公式

f = (b * p - q) / b

// 限制B最大值

if (B > 16.18) {

B = 16.18

}

//Amount = _N(Math.abs(f) * account.Stocks * ticker.Last * B, 0)

Amount = _N(0.618 * account.Stocks * ticker.Last, 0)

//Log(Amount)

}

// 交易逻辑

function onTick() {

// 获取均匀分布 0-9 随机数

ToTheMoon = Math.floor(Math.random() * 10)

// 无仓位时

if (pos.length == 0) {

// Long

if (ToTheMoon > 5) {

exchange.SetDirection("buy")

exchange.Buy(ticker.Sell, Amount)

$.PlotFlag(new Date().getTime(), 'Buy', 'BK' + ticker.Sell)

total_times = total_times + 1

}

// Short

if (ToTheMoon < 4) {

exchange.SetDirection("sell")

exchange.Sell(ticker.Buy, Amount)

$.PlotFlag(new Date().getTime(), 'Sell', 'SK' + ticker.Buy)

total_times = total_times + 1

}

}

// 多仓时

if (pos.length > 0 && pos[0].Type == 0) {

// 平多

if (ToTheMoon < 1) {

exchange.SetDirection("closebuy")

exchange.Sell(ticker.Buy, pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Sell', 'PBK')

Onept()

}

}

// 空仓时

if (pos.length > 0 && pos[0].Type == 1) {

// 平空

if (ToTheMoon > 8) {

exchange.SetDirection("closesell")

exchange.Buy(ticker.Sell, pos[0].Amount)

$.PlotFlag(new Date().getTime(), 'Buy', 'PSK')

Onept()

}

}

}

function main() {

UpdateInfo()

// 统计

pt_1 = account.Stocks

total_times = 0

pt_times = 0

st_times = 0

while (1) {

UpdateInfo()

PriceAmount()

onTick()

PlotMA_Kline(records)

if (pos.length > 0) {

TP()

}

if (pos.length > 0) {

Stoploss()

}

LogStatus("总余额: " + _N(ticker.Last * account.Stocks, 2), " 下单量: " + Amount, " 下单倍数: " + B, " ToTheMoon: " + ToTheMoon, " 下单量比: " + _N(Amount * 100 / _N(ticker.Last * account.Stocks, 2), 2), "% 胜率: " + _N(p * 100, 2), "%", total_times, pos)

}

}Detail

https://www.fmz.com/strategy/201007

Last Modified

2021-01-21 18:16:19