다른 나라에 있는 가족, 친구 또는 다른 사람에게 송금하신 적이 있습니까? 해외로 송금하실 계획이 있으십니까?

+

+

저희 소비자금융보호국(CFPB)은, 소비자를 보호하는 한편, 미국의 모든 사람들이 해외 송금 등 금융 상품과 금융 서비스를 잘 사용할 수 있도록 지원하는 신설 연방 정부기관입니다. 우리는 귀하가 자신과 가족을 위해 가장 올바른 금전적 결정을 내리는 데 필요한 정보를 제공합니다.

다른 나라에 송금하실 때, 대부분의 경우에 아래에 대한 권리를 포함하여 새로운 연방정부 차원에서의 권리가 귀하를 보호합니다.

금전이 올바른 사람이나 사업체에 전달되도록 할 권리

송금하기 전에 그리고 송금 후에 아래의 정보를 받을 권리

환율 (해당될 경우)

수수료

세금

수령하게 될 금액

일반적으로 송금한 지 30분 이내에 추가 비용 없이 송금을 취소할 수 있는 권리

180일 내에 회사에 문제를 신고하고 그것을 조사하도록 요청할 권리. 회사는 90일 내에 그 문제를 조사하고 귀하에게 그 결과를 알려야 합니다.

경우에 따라서는 환불을 받거나 송금을 다시 할 수 있습니다.

송금 시 문제가 발생할 경우 CFPB에 연락할 권리

+

+

+

+

CFPB에 신고되는 일반적인 문제

송금을 전후하여 해당 회사가 소비자에게 아래의 정보를 주지 않는 경우:

환율 (해당될 경우)

수수료

전달될 것으로 예상되는 총액

환율, 수수료, 영수증에 기재된 수취인에게 갈 총액이 부정확한 경우.

수취인이 약속된 날짜에 돈을 찾을 수 없는 경우.

맞지 않는 돈을 수수료로 낸 경우.

수취인이 맞지 않는 금액을 받은 경우.

소비자가 송금을 위탁한 회사나 사람이 사기나 속임수를 저지른 것으로 믿어지는 경우.

+

+

+

+

여기에서 언급한 문제가 발생하였거나 귀하의 새로운 연방 권리가 침해되었다고 생각되는 경우에는 즉시 해당 회사에 연락하십시오. 경우에 따라서는 환불을 받거나 추가 비용 없이 송금을 다시 할 수 있습니다. 그 다음으로, (855) 411-2372로 연락하셔서 5 를 눌러 한국어 를 선택하시면 저희가 그 회사에 확인 연락을 취합니다.

+

+

+

+

+

+

+

발생 전후

이것은 대부분의 회사에서 귀하가 송금하시기 전과 후에 귀하에게 제공해야 하는 정보의 예입니다.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

지불 전

+

+

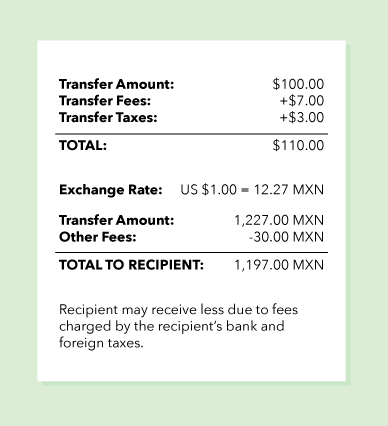

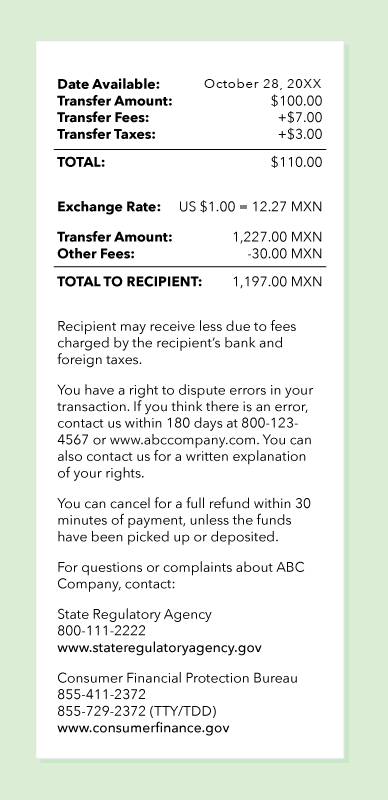

송금하기 전에 아래의 정보를 알아야 합니다:

즉시 지불하는 금액

환율 (해당될 경우)

수령인에게 가는 총액 (즉, 예상 송금액)

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

지불 후

송금한 후에 아래의 정보를 알아야 합니다:

돈을 찾을 수 있는 날짜

오류 발생 시에 필요한 사항

민원 제기 방법

환율 (해당될 경우)

수취인에게 가는 총액 (즉, 예상 송금액)

송금을 취소할 수 있는 소비자의 권리에 대한 설명

CFPB 및 경우에 따라 주의 규제기관에 연락할 수 있는 정보를 포함하여 민원을 제기할 수 있는 방법

+

+

+

+

+

+

+

+

+

+

비용 비교

저희는, 소비자가 소비자에게 가장 잘 맞는 회사를 선택하기 위해 필요한 모든 정보를 제공받아야 한다고 믿습니다.

해당 회사는 소비자가 송금하기 전에 환율(해당되는 경우), 제공자가 징수하는 세금, 수수료, 수취인이 받을 금액에 대한 정보를 소비자에게 제공해야 합니다. 정보를 제공받은 이후, 소비자는 송금을 하지 않기로 선택할 수 있습니다. 소비자는 제공된 정보를 이용해 원하시는 만큼 다른 회사를 이용했을 때의 해당금액과 비교할 수 있습니다. 이를 통해 소비자는 자신과 가족에게 가장 잘 맞는 회사를 선택할 수 있습니다.

+

+

+

+

+

+

+문제가 있다고 생각되시면 연락 주십시오 (855) 411-2372 그리고 다음 숫자를 누르세요 5.

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/consumer-tools/sending-money/tl/index.html b/www.consumerfinance.gov/consumer-tools/sending-money/tl/index.html

new file mode 100644

index 000000000000..0c410bf36ad6

--- /dev/null

+++ b/www.consumerfinance.gov/consumer-tools/sending-money/tl/index.html

@@ -0,0 +1,1535 @@

+

+

+

+

+

+

+ Pagpapadala ng pera sa ibang bansa | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Nagpadala ka ba ng pera sa pamilya, mga kaibigan, o sa iba pa sa ibang bansa? Nagpaplano ka bang magpadala ng pera sa ibang bansa?

+

+

Kami ang CFPB, isang bagong ahensiyang pederal na pamahalaan, na pumoprotekta sa mga mamimili at tinitiyak na gumagana ang mga produkto at serbisyo sa pananalapi sa lahat ng nasa U.S.–kasama ang kapag nagpapadala ka ng pera sa ibang bansa. Nais namin na magkaroon ka ng impormasyon na kailangan mo para gumawa ng pinakamagandang desisyon sa pananalapi para sa iyo at sa iyong pamilya.

+

+

+

+

+Kung sa palagay mo mayroon kang problema, tawagan kami sa: (855) 411-2372 at pindutin ang 6.

+

+

+

+

+

+

+

+

ANG IYONG MGA KARAPATAN

Kapag nagpapadala ka ng pera sa ibang bansa, sa karamihang mga kaso mayroon kang mga bagong pederal na karapatan para protektahan ka, kasama ang karapatan mong:

Ihatid ang pera sa tamang tao o negosyo.

Bago ka magbayad, at pagkatapos ng pagpapadala, makatanggap ng impormasyon tungkol sa:

halaga ng palitan ng pera (kung mayroon)

mga partikular na singil

mga buwis

matatanggap na halaga

Kanselahin ang pagpapadala, karaniwan sa loob ng 30 minuto pagkatapos itong ipinadala, nang walang babayaran.

Mag-ulat ng problema sa kumpanya sa loob ng 180 araw at ipasiyasat ito. Kailangan suriin ng kumpanya ang problema sa loob ng 90 araw at iulat sa iyo ang kinalabasan.

Sa ilang mga kaso, maaari kang makakuha ng refund o ipadala muli ang ipinadala.

Makipag-ugnayan sa CFPB kung mayroon kang problema sa pagpapadala ng pera.

+

+

+

+

+

+

Mga karaniwang problema na inuulat sa CFPB

Bago, o pagkatapos mong magpadala ng pera, hindi ka binigyan ng kumpanya ng:

Halaga ng palitan ng pera (kung mayroon)

Mga partikular na singil

Kabuuan ng inaasahang ihahatid

Mali ang halaga ng palitan ng pera, mga singil, o ang kabuuan para sa tatanggap na nakalista sa resibo.

Hindi makuha ng tatanggap ang pera sa ipinangakong petsa.

Mali ang sinigil na halaga sa iyo.

Mali ang natanggap na halaga ng tao.

Naniniwala ka na ang kumpanya o ang taong pinadalhan mo ng pera ay gumawa ng pandaraya o isang panloloko.

+

+

+

+

+

+

Kung sa palagay mo nagkaroon ka ng problemang inilarawan dito o na nilabag ang iyong mga bagong karapatang pederal, makipag-ugnayan kaagad sa kumpanya. Sa ilang mga kaso, maaari kang makatanggap ng refund o ipadala muli ang ipinadala nang walang dagdag na gastos. Kasunod, tawagan kami sa (855) 411-2372 at pindutin ang 6 para sa Tagalogat ipa-follow up namin ito sa kumpanya.

+

+

+

+

+

+

+

BAGO AT PAGKATAPOS

Narito ang mga halimbawa ng impormasyon na kailangan ibigay sa iyo ng karamihan sa mga kumpanya bago at pagkatapos mong magpadala ng pera.

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Bago ka magbayad

+

+

Bago ka magpadala ng pera, makikita mo ang:

Halagang bayaran nyo.

Halagang palitan ng pera, kung mayroon.

Kabuuan para sa Tatanggap (iyon ay, ang inaasahang darating na halaga).

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Pagkatapos mong magbayad

+

+

Pagkatapos mong magpadala ng pera, makikita mo:

Kung kailan makukuha ang pera.

Kung ano ang gagawin sakaling may mali

Kung paano magsusumite ng reklamo.

Ang halaga ng palitan ng pera, kung mayroon.

Ang kabuuan para sa tatanggap (iyon ay, ang inaasahang darating na halaga).

Mga tagubilin sa iyong karapatan na kanselahin ang mga pagpapadala.

Paano magsusumite ng reklamo, kasama ang impormasyon para makipag-ugnayan sa CFPB at, sa ilang mga kaso, sa isang tagapamahala sa estado.

+

+

+

+

+

+

+

+

+

+

IKUMPARA ANG HALAGA

Nais naming nasa iyo ang lahat ng impormasyon na kailangan mo para magdesisyon kung aling kumpanya ang pinakamabuti para sa iyo.

Bago magpadala ng pera, kailangan bigyan ka ng mga kumpanya ng impormasyon tungkol sa halaga ng palitan ng pera (kung mayroon), ang mga buwis na kinokolekta ng tagapagkaloob ng serbisyo, mga partikular na singil, at ang halagang matatanggap ng tatanggap. Sa sandaling iyon, maaari mong piliin na huwag magpadala. Maaari mong gamitin ang impormasyon para ikumpara ang halagang natanggap mula sa kasing raming kumpanya na gugustuhin mo. Makakatulong ito na matiyak na tamang kumpanya ang pipiliin mo para sa iyo at sa iyong pamilya.

+

+

+

+

+

+

+Kung sa palagay mo mayroon kang problema, tawagan kami sa: (855) 411-2372 at pindutin ang 6.

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/data-research/research-reports/consumer-savings-app-strategies-and-savings-outcomes/index.html b/www.consumerfinance.gov/data-research/research-reports/consumer-savings-app-strategies-and-savings-outcomes/index.html

new file mode 100644

index 000000000000..ccdad75092d2

--- /dev/null

+++ b/www.consumerfinance.gov/data-research/research-reports/consumer-savings-app-strategies-and-savings-outcomes/index.html

@@ -0,0 +1,1593 @@

+

+

+

+

+

+

+ Consumer Savings App Strategies and Savings Outcomes | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Consumer Savings App Strategies and Savings Outcomes

+

+

+

+

+

+

+

+

+

+

+

This staff report provides new insights into the automated saving rules consumers use, like saving every payday or with each purchase. Our research focuses on what saving rules consumers use and how these rules relate to the amount saved. Using proprietary data from Qapital, a personal finance management app, we find:

Saving rules that are contingent on spending, such as rounding up each purchase, are the most popular rule category (81 percent of savings goals use this kind of rule). This is followed by guaranteed saving rules like saving every payday (41 percent) and rules that are contingent on nonfinancial behaviors or events like saving with each workout (2 percent).

Guaranteed saving rules are associated with greater savings than contingent rules. Specifically, guaranteed saving rules are associated with roughly a 1.5 to 3.5 times larger increase in the maximum amount saved within a year and in the likelihood of achieving specific milestones (e.g., $500, $1,000) within a year than either category of contingent rules.

Our findings reveal an intriguing pattern of results—contingent spending rules are the most popular, but these rules are associated with lower savings accumulation than guaranteed saving rules. We discuss potential implications of this finding in the report.

고령자 재정적 착취는 고령자의 자금, 부동산 또는 자산의 불법 또는 부적절한 사용입니다. 가장 흔한 유형의 고령자 학대이지만, 오직 소수의 사건만이 신고됩니다.

가해자는 고령자의 신뢰를 얻은 낯선 사람일 수도 있지만 가족이나 친구일 수도 있습니다. 경고 신호를 아는 것이 중요합니다. (영어로) 추가 정보 읽기.

부동산 압류 경감 사기 (Foreclosure relief scam)

부동산 압류 경감 및 모기지 대출 조건 조정 사기는 부동산 압류로부터 구제해주겠다는 허위의 약속으로 돈 또는 주택을 뺏으려는 책략입니다. 이러한 사기꾼들은 선불로 돈을 요구하고 모기지 조건 조정을 보장한다고 주장할 수 있습니다. 모기지 납부금을 지불하는데 어려움을 겪고 있는 경우 HUD 승인 주택 상담 기관이 무료로 귀하의 선택권을 설명해드릴 수 있습니다.

예방을 위한 사기 경보 (Fraud alert for prevention)

사기 경보는 새로운 계정의 신원 도용의 피해자가 될 가능성을 줄이기 위해 사용할 수 있는 것입니다. 이는 신규 계좌를 개설, 추가 카드 발급, 소비자 요청에 따라 기존 계좌의 신용 한도 증액 전에 본인의 신용 보고서를 확인하는 채권자가 귀하의 신원을 확인하도록 요구합니다. 본인이 한 곳의 전국 신용 평가 회사를 통해 신용 보고서에 사기 경보를 걸어 놓을 경우 해당 회사는 타사에 통보하여야 합니다.

사기 경보에는 주요 유형 두 가지, 첫 사기 경보 및 연장된 경보가 있습니다. 군인에게는 추가적 옵션으로 현역 경보가 있으며 군인이 현역으로 근무하는 동안 보호를 제공합니다.

수탁자는 다른 이의 돈과 부동산을 관리하는 사람입니다. 예를 들어, 위임장을 동한 대리인 또는 법원 지명 보호자는 수탁자입니다.

본인이 수탁자로 지명된 경우, 본인의 이득이 아닌 해당되는 이의 이득을 위해 그의 돈과 부동산을 관리하도록 법이 요구합니다. 수탁자가 자신의 이득을 위해 돈을 쓰는 경우, 이는 사기일 수 있습니다.

신원 도용 (Identity theft)

신원 도용은 누군가가 본인의 신원을 도용하여 사기를 행할 때 발생합니다.

본인의 신원을 도용하는 것은 본인의 이름, 사회 보장 번호, 은행 계좌 정보 또는 신용 카드 번호와 같은 개인 정보를 본인의 허락 없이 사용하는 것을 뜻할 수 있습니다 신원 도용 방지와 대응에 대해 연방 통상 위원회 정보가 제공됩니다.

사칭 사기 (Imposter scams)

사칭 사기꾼은 보안관, 지역, 주 또는 연방 정부 직원 또는 자선 단체와 같이 귀하가 알고 있거나 신뢰하는 사람인 것처럼 가장하여 돈을 보내도록 설득하려 합니다. 발신자 번호는 위조될 수 있음을 기억하십시오. 돈을 주기 전에 언제든지 조직이나 정부 기관에 전화하여 그 사람이 그 곳에서 일하는지 물어볼 수 있습니다.

우편 사기 (Mail fraud)

우편 사기 편지는 진짜처럼 보이지만 약속은 가짜입니다. 일반적인 경고 신호는 돈이나 정보를 보낸 후에 귀중한 것을 얻기 위해 지금 돈이나 개인 정보를 보내달라고 요청하는 편지입니다.

피싱 (Phishing)

피싱에서 사기꾼은 기업이나 개인을 사칭하여 암호, 신용 카드 번호 또는 은행 계좌 정보와 같은 개인 정보를 제공받도록 귀하를 속입니다. 사기꾼은 사기성 이메일, 문자 또는 웹사이트를 사용하여 이 정보를 도용할 수 있습니다. 이러한 이메일은 진짜처럼 보일 수 있습니다.

예방을 위한 보안 동결 (Security freeze for prevention)

보안 동결은 본인이 동결을 풀 때까지 신규 채권자가 본인의 신용 파일에 접근하고 다른 이들이 본인의 명의로 계정을 개설하는 것을 막습니다.

대부분의 사업체들은 귀하의 신용 보고서 조회 없이 신용 계정을 개설하지 않으므로 동결은 신원 도용 범죄자들이 본인의 명의로 새로운 계정을 개설하는 것을 막습니다. 동결은 신원 도용 범죄자들이 기존 계정을 탈취하는 것을 막지 못한다는 점에 유의하십시오.

스푸핑은 발신자가 표시된 발신자 정보를 위장할 때 발생합니다. 이는 발신자가 특정 위치에서 특정 사람으로 전화를 거는 것처럼 나타나도록 이름 및/또는 번호를 위장하거나 “스푸핑”할 수 있습니다.

전신 송금 또는 자금이체 사기 (Wire or money transfer fraud)

사기꾼들은 귀하로부터 돈을 훔치기 위해 돈을 송금하거나 이체하도록 속입니다. 전신 송금 사기의 일반적인 예는 “조부모 사기”입니다. 손주나 손주의 친구로 가장한 사기꾼이 전화를 걸어 외국에 있다거나 무슨 일이 생겨 당장 전신 송금이나 이체가 필요하다고 말하는 경우입니다.

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ko/how-to-avoid-foreclosure/index.html b/www.consumerfinance.gov/language/ko/how-to-avoid-foreclosure/index.html

new file mode 100644

index 000000000000..80535ee28b66

--- /dev/null

+++ b/www.consumerfinance.gov/language/ko/how-to-avoid-foreclosure/index.html

@@ -0,0 +1,1433 @@

+

+

+

+

+

+

+ 부동산 압류를 피하는 방법 | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

모기지 상환에 어려움을 겪고 있을 때 가장 중요한 일은 상황을 통제하는 것입니다. 대부분의 경우, 아무것도 하지 않는 것이 가장 나쁜 선택입니다. 상황을 통제한다는 것은 다음 네 가지 단계를 따르는 것을 의미합니다.

+

+

+

+

+

+

1. 도움을 요청하는 전화를 하거나 받으세요.

도움을 요청하기 위해 모기지 서비스 기관에서 오는 전화를 받도록 합니다. 더 좋은 방법은 월 상환금을 낼 수 없다는 사실을 알게 되는 즉시 모기지 서비스 기관으로 전화를 하는 것입니다. 전화번호는 매월 받는 모기지 명세서에 적혀 있습니다. 월 상환금을 낼 수 없는 이유를 모기지 서비스 기관에 알리고 압류를 피하기 위한 도움을 요청하시기 바랍니다.

2. 무료 전문가의 도움을 요청하세요.

대출 상환에 문제가 생기면, 대출 서비스 기관에서 도움을 줄 수 있습니다. 대출 서비스 기관으로부터 필요한 도움을 받을 수 없다면, 가까이에 있는 주택 상담기관을 통해 전문가의 도움을 요청하시기 바랍니다. 상담사는 맞춤형 행동 계획을 세워주고 모기지 회사와 함께 상황을 해결할 수 있도록 도와줄 수 있습니다. HUD 공인 주택상담사를 찾으시려면 웹사이트(consumerfinance.gov/mortgagehelp)를 방문하거나 (800) 569-4287로 전화하여 우편 번호를 입력하시면 됩니다.

3. 사기를 조심하세요.

사기꾼들은 도움을 주겠다는 거짓된 약속을 하며 수천 달러에 이르는 많은 돈을 요구하여 어려움에 처한 주택 소유자를 이용하려고 합니다. 부동산 압류를 피하기 위해 누군가에게 돈을 지불할 필요가 없습니다. 필요한 도움은 모기지 서비스 기관이나 HUD 공인 주택 상담 기관을 통해 무료로 받을 수 있습니다.

4. 지원을 신청하세요.

모기지 서비스 기관은 채무자에게 연락하여 정확한 정보를 제공하고, 받을 수 있는 손실 경감 옵션에 대해 알려주어야 합니다. 손실 경감이란 부동산 압류를 피하기 위해 모기지 서비스 기관과 채무자가 협력하는 것을 말합니다. 작성한 신청서를 모기지 서비스 회사로 일찍 보내면 주택을 유지할 수 있는 방법에 대해 안내해 주거나, 더 합리적인 경우에는 주택을 떠나는 방법에 대해 설명해 주어야 합니다.

주택상담사는 사람들의 부동산이 압류되지 않도록 도와준 경험이 풍부합니다. 채무자의 선택안에 대해 이해하고 지원을 신청하기 위한 복잡한 절차에 대해 도움을 줄 수 있습니다. 모기지 서비스 기관은 납부금이 120일이 넘게 연체되어야 처음으로 부동산 압류 통지서를 보내거나 압류 신청을 할 수 있습니다. 추가로, 모기지 지원 신청서를 일찍 제출한다면, 이에 대한 검토를 하는 동안 또는 변경된 대출 조건을 준수하는 동안은 압류 절차를 개시할 수 없습니다. 그러니 지체하지 말고 지금 신청하시기 바랍니다. 신청서를 더 빨리 접수할수록 더 많은 보호를 받을 수 있습니다.

+

+

+

+

부동산 압류 사기를 의심해야 하는 경우

부동산 압류 사기꾼들은 주택을 압류 당하지 않게 도와주겠다고 하면서 실제로는 사람들의 돈만 가져갑니다.

다음과 같은 사기 경고 신호를 주의하시기 바랍니다.

도움을 받기 위해서는 선불로 돈을 지불하라고 요구합니다.

해당 업체가 모기지 조건을 변경해 주겠다고 보장합니다.

해당 업체가 주택을 잃지 않게 해주겠다고 보장합니다.

주택 소유권을 양도하게 하거나 이해하지 못하는 다른 서류에 서명하라고 요구합니다.

모기지 회사 또는 모기지 서비스 기관이 아닌 곳으로 납부금을 보내라고 지시합니다.

“포렌식 감사”를 제안합니다.

모기지 납부금을 내지 말라고 합니다.

해당 업체가 정부와 연계되어 있다고 하며 정부의 날인과 비슷하지만 살짝 다르게 생긴 로고를 사용합니다.

+

+

+

+

금융상품 또는 서비스에 대한 민원 접수

금융상품과 서비스에 대해 매주 만 건 이상의 민원을 관련 업체로 보내 응답을 받고 있습니다. 다른 부처에서 보다 더 잘 지원할 수 있는 경우, 민원을 이송하고 해당 사실을 안내드립니다. 답변은 일반적으로 15일 내에 받을 수 있습니다.

또는 (855) 411-2372 로 전화하여 한국어 및 180개 이상의 언어로 도움을 받을 수 있습니다. 전화는 보통 1분 내로 받습니다. 접수된 민원은 영어로 번역되어 답변을 받기 위해 해당 업체로 발송됩니다. 해당 업체에서는 보통 영어로 답변을 하지만 이 전화번호로 연락하여 번역된 답변을 들을 수 있습니다.

+

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ko/mortgages-key-terms/index.html b/www.consumerfinance.gov/language/ko/mortgages-key-terms/index.html

new file mode 100644

index 000000000000..d6cd8726b409

--- /dev/null

+++ b/www.consumerfinance.gov/language/ko/mortgages-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ 모기지 핵심 용어 | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

5/1 조정이율 담보대출(ARM) 또는 5년 ARM은 첫 “5”년 동안 귀하의 초기 이자율이 고정된 담보대출을 말합니다. “1”은 초기 5년 기간 이후 이자율이 얼마나 자주 바뀌는지를 대표합니다. 가장 흔한 고정 기간은 3, 5, 7, 10년이며 “1”은 제일 흔한 조정 기간입니다. ARM을 고려하고 있는 경우 주의 깊게 계약서를 읽어보고 질문을 하는 것이 중요합니다.

조정이율 담보대출(ARM)은 일반적으로 금리 지수와 관련하여 금리가 변경될 수 있는 대출 유형입니다. 대출 도입 기간, 이자율 상한선 및 지수 이자율에 따라 월별 지불액이 올라가거나 내려갑니다. ARM을 사용하면 초기 이자율과 월 지불액이 고정 금리 담보대출보다 낮을 수 있지만, 이자율과 월 지불액이 모두 상당히 증가할 수 있습니다.

상각은 시간이 지남에 따라 정기적인 지불로 대출을 갚는 것을 의미하므로 지불할 때마다 빚진 금액이 줄어듭니다. 대부분의 주택 융자는 할부 상환되지만 일부 모기지 융자는 전액 상각되지 않으므로 지급액을 모두 지불하고도 빚이 남아 있습니다.

일부 주택 융자는 지불해야 할 이자 금액 또는 지불해야 할 이자보다 적은 금액만 지불할 수 있도록 허용합니다. 지불금이 매달 지불해야 할 이자보다 적을 경우 모기지 잔액은 줄어들지 않고 늘어날 것입니다. 이를 역상각이라고 합니다. 대출 기간 동안 완전히 상각되지 않는 다른 대출 프로그램은 대출 기간이 끝날 때 일시불의 “최종회 잔액의 일괄 지불”을 요구할 수 있습니다. 어떤 유형의 대출을 선택하는지 꼭 확인하십시오.

연소득은 모기지 대출 신청의 한 요소이며 일반적으로 1년 동안 벌어들인 총 세전 소득을 말합니다. 연소득은 전임 또는 파트타임 근로, 자영업, 팁, 커미션, 초과 근무, 보너스 또는 기타 출처의 소득이 포함할 수 있습니다. 대출자는 귀하의 연소득 및 기존 월 부채에 대한 정보를 사용하여 귀하가 대출금을 상환할 능력이 있는지 판단합니다.

대출자가 귀하의 대출을 고려할 때 특정 수입원이나 금액에 의존할지 여부는 계속해서 소득이 합리적으로 지속될지 여부에 따라 종종 달라집니다.

자동 납부를 사용하면 은행을 통해 반복 모기지 납부를 설정할 수 있습니다. 자동 납부는 납부금이 적시에 지불되도록 확실히 하는데 편리한 방법입니다.

벌룬론 (Balloon loan)

모기지의 경우 벌룬론은 일반적으로 대출 기간 만기 때 일반 대출금보다 더 큰 일회성 납부금이 있을 경우를 뜻합니다. 이 일회성 납부금은 “만기 일시상환”이라고 하며 다른 납부금보다 높으며, 때로는 훨씬 더 높습니다. 만기 일시상환금을 지불할 수 없는 경우 차환하거나 집을 팔거나 압류를 직면할 수도 있습니다.

격주 납부 제도에서 모기지 관리 회사는 2주마다 귀하의 월 납부금의 절반을 징수하여 1년 동안 총 26번의 납부금을 지불하게 됩니다(총 1년에 추가 월 납부 1회). 추가 금액을 납부하고 납부금을 원금에 적용함으로써 대출금을 조기에 상환할 수 있습니다. 격주 납부를 선택하기 전에 대출 조건을 검토하여 그렇게 할 경우 선불 벌금이 부과되는지 확인하십시오. 귀하의 관리 회사가 격주 납부 제도에 대해 수수료를 부과하는지 확인하십시오. 매년 추가로 월간 모기지 납부금을 지불함으로써 수수료 없이 똑같은 목표를 달성할 수도 있습니다.

클로징 공개서 (Closing Disclosure)

클로징 공개서는 선택한 모기지 대출에 대한 최종 세부 정보를 제공하는 5장의 필수 양식입니다. 여기에는 대출 조건, 예상 월 상환금, 모기지를 받기 위해 지불할 수수료 및 기타 비용이 포함됩니다.

공동 서명자 또는 공동 차입자는 귀하와 함께 모기지 대출을 상환하기 위해 전적인 책임을 지는 데 동의하는 사람입니다. 이 사람은 미납된 금액을 지불해야 하며 귀하가 지불하지 않을 경우 대출금 전액을 지불해야 합니다. 일부 모기지 프로그램에서는 공동 서명자를 소유권이 없고 모기지 주택에 대한 소유 지분이 없는 사람으로 구별합니다. 모기지 대출에 대한 공동 서명자 또는 공동 차입자가 있으면 대출 기관은 대출금이 상환될 것이라는 추가적인 확신을 갖게 됩니다. 그러나 대출금을 상환하지 않으면 공동 서명인 또는 공동 차입자의 신용 기록과 재정이 위험에 처하게 됩니다.

신용 기록은 귀하의 신용 보고서에 표시된 대로 귀하의 신용 계정 및 적시 납부에 대한 기록입니다. 신용 평가 회사라고도 하는 소비자 신고 회사는 귀하의 신용 기록에 대한 정보를 수집 및 업데이트하며 이를 귀하에 대한 결정을 내리는 다른 사업체에게 제공합니다. 신용 보고서에는 대출 납부 내역 및 신용 계정 상태와 같은 신용 활동 및 현재 신용 상황에 대한 정보가 담겨 있습니다.

신용 점수는 본인이 대출을 갚을 확률이 얼마인지 예측합니다. 회사들은 채점 모델이라고 하는 수학 공식을 사용하여 신용 보고서의 정보로부터 신용 점수를 생성합니다. 다른 채점 모델이 존재하므로 신용 점수는 하나만 있지 않습니다. 본인의 점수는 본인의 신용기록, 대출 상품이 유형, 심지어는 계산 일에 따라 다릅니다.

유질처분과 관련한 양도증서는 압류 절차를 피하기 위해 본인이 자발적으로 주택 소유권을 대출자에게 양도하는 것을 말합니다. 유질처분과 관련한 양도증서는 모기지에 남은 잔액에 대한 개인적 책임을 피하는 것을 도울 수 있습니다. 재산 가치와 모기지 대출에 남아 있는 금액 간의 차액인 부족분에 대한 본인이 책임을 지는 주에 거주하는 경우, 대출업체에 부족분을 면제해 달라고 요청하는 것이 좋습니다. 대출업체가 부족분을 면제해주는 경우, 면제서를 서면으로 받아 기록용으로 보관하십시오. 유질처분과 관련한 양도증서는 손실 경감 의 한 유형입니다.

연체 (Delinquent)

연체는 납부금 체납의 다른 용어입니다. 납부금을 내지 않았거나 기일까지 납부금 전액을 내지 않은 경우 본인의 대출이 연체될 수 있습니다. 특정한 기간 동안 연체되는 경우, 대출업제 또는 관리 회사는 압류 절차를 개시할 수 있습니다. 기간은 주마다 다를 수 있습니다.

계약금 보조금 또는 프로그램은 일반적으로 정부 또는 비영리 기관과 같은 조직에서 주택 구입을 위한 계약금을 지원하기 위해 주택 구매자에게 제공하는 지원금을 말합니다. 자금은 완전한 보조금으로 제공되거나 주택이 매각되는 경우 등과 같은 상황에서 상환을 요구할 수 있습니다.

약조금은 구매자가 주택 구매를 위해 서명한 계약에 대하여 선의를 보여주기 위해 지불하는 보증금입니다. 이 보증금은 판매자나 부동산 중개인 또는 소유권 회사와 같은 제3자가 보유합니다. 주택 매매가 확정되거나 “종료”되면 계약금은 클로징 비용이나 계약금에 적용될 수 있습니다. 허용 가능한 사유로 계약이 해지되면 계약금은 매도인에게 반환됩니다. 구매자가 선의로 이행하지 않으면 약조금은 몰수되어 판매자에게 지급될 수 있습니다.

첫 주택구입자(FTHB) 대출 프로그램 (First-time home buyers (FTHB) loan programs)

첫 주택구입자(FTHB)는 첫 주택 구매를 위해 여러 유형의 대출을 사용할 수 있습니다. 대중적인 FTHB 대출은 FHA, VA, USDA, Fannie Mae 및 계약금이 낮은 Freddie Mac이 제공하는 프로그램들을 포함합니다. 일부 프로그램은 FTHB를 3년 이상 주택을 구매하지 않은 사람으로 정의합니다.

관용은 서비스 제공자가 일시적으로 더 낮은 이자율로 모기지 지불을 허용하거나 일시적으로 모기지 지불을 중단하도록 허용하는 것입니다. 예를 들어, 최근 실직했거나 재해를 겪었거나 질병이나 부상으로 인해 의료 비용이 증가한 경우 관리 회사는 관용을 부여할 수 있습니다. 관용은 손실 경감 의 일종입니다.

귀하께서 보험 증권이 없거나 보험 증권이 관리 히사의 요구 사항을 충족하지 않는 경우 관리 회사는 강제 부과 보험을 요구할 수 있습니다. 강제 부과 보험은 일반적으로 귀하가 아닌 대출업체만 보호합니다. 관리 회사는 귀하에게 보험료를 청구할 것입니다. 강제 부과 보험은 일반적으로 본인이 보험 상품을 직접 찾는 것보다 더 비쌉니다.

부동산 압류 (Foreclosure)

부동산 압류는 주택 소유자가 모기지 납부금을 지불하지 못하는 경우 대출업체나 관리 회사가 부동산을 회수하는 것입니다. 일부 주에서는 부동산 압류를 위해 대출업체가 법원에 출두해야 하지만(사법 압류) 다른 주에서는 법원 절차가 필요하지 않습니다(비사법 압류). 일반적으로 대출업체나 관리 회사가 압류 절차를 개시하면 채무자에게 통지해야 합니다. 부동산 압류 개시 시점에 연방 규칙이 적용될 수 있습니다.

연방 주택 대출 모기지 회사(Freddie Mac) 는 의회가 설립한 민간 기업입니다. 본 조직의 임무는 은행 및 기타 대출 기관으로부터 모기지를 구매하여 주택 시장의 안정성과 경제성을 촉진하는 것입니다. 이 회사는 현재 연방주택금융청(FHFA)의 지시에 따라 관리 제도 하에 있습니다.

일반적으로 고가 모기지 대출은 연이율 또는 APR이 평균 우대 제공 금리라고 불리는 벤치마크 금리보다 높은 대출입니다. (영어로) 추가 정보 읽기

HOA회비 (HOA dues)

콘도, 공동 주택 또는 계획된 단지 또는 공용 서비스가 있는 기타 조직화된 지역사회의 주택 구입에 관심이 있는 경우 일반적으로 콘도 요금 또는 주택 소유자 협회(HOA) 회비를 지불해야 합니다. 본 요금은 매우 다양합니다. 콘도 또는 HOA 회비는 일반적으로 월간 모기지 납부금과 별도로 지불됩니다. 이러한 요금을 지불하지 않으면 주택 소유자 협회의 채권 추심업과 심지어 압류에 직면할 수 있습니다.

감정서는 부동산의 가치가 얼마인지에 대한 의견을 보여주는 서면 문서입니다. 감정서는 해당 부동산에 대한 유용한 정보를 제공합니다. 부동산의 가치를 설명하고 이웃에 있는 다른 부동산과 비교하는 방법을 보여줄 수 있습니다. 감정서는 부동산의 가치에 대한 독립적인 평가입니다.

주택 지분 한도 대출 (HELOC) (Home equity line of credit (HELOC))

주택 지분 한도 대출(HELOC)은 본인의 주택 지분에 대해 대출을 허용하는 한도 대출입니다. 지분은 귀하의 부동산의 현 가치에서 부동산의 모기지 금액을 뺀 금액입니다. 주택 지분 대출과 다르게 HELOC은 이자율이 변동 이자율입니다. 대부분의 HELOC의 경우, 특수 수표 또는 신용 카드를 받게 될 것이며 계정 개설 후 특정한 기간 동안 돈을 빌릴 수 있습니다. 이 기간은 “인출 기간”으로 알려져 있습니다. “인출 기간” 동안 돈을 빌릴 수 있으며 최소 지불액을 납부해야 합니다. “인출 기간” 종료 후, 더 이상 한도 대출에서 돈을 빌릴 수 없습니다. “인출 기간” 종료 후, 잔금을 일시금으로 지불해야 하거나 특정 기간 동안 상환이 허용될 수 있습니다. HELOC 을 상환할 수 없는 경우, 대출업체는 본인의 주택을 압류할 수 있습니다.

주택 지분 대출 (Home equity loan)

주택 지분 대출 (HEL이라고 불림) 을 통해 귀하의 주택 지분을 담보로 돈을 빌릴 수 있습니다. 지분은 귀하의 부동산의 현 가치에서 부동산에 존재하는 모기지의 금액을 뺀 금액입니다. 주택 지분 대출금은 일시불로 받게 됩니다. 주택 지분 대출은 대개 바뀌지 않는 고정 금리입니다. HEL을 상환할 수 없는 경우, 대출업체는 본인의 주택을 압류할 수 있습니다.

주택 상태 점검 (Home inspection)

주택 상태 점검은 종종 주택 구매 과정의 일부입니다. 일반적으로 본인은 주택 검사관을 고용하여 부동산을 검사하고 강점과 약점을 지적받을 권리가 있습니다. 이는 종종 난방, 환기, 에어컨 및 전기를 포함한 가정의 구조 및 기계 시스템을 검사하는 데 특히 유용합니다.

주택 소유자 보험은 화재나 절도와 같이 예상치 못한 일이 발생하는 경우 재산 손실과 손해를 배상합니다. 모기지가 있는 경우, 귀하의 대출 업체는 재산이 보험에 의해 보호되고 있는지 확인하려고 할 것입니다. 그러므로 대출 업체들은 일반적으로 주택 소유자 보험의 유무에 대해 증거를 요구합니다. 주택 소유자 보험은 모기지 보험 과 다릅니다.

주택 도시 개발부(HUD)는 국민들이 양질의 주택을 확보하고 유지하도록 돕는 정부 기관입니다. 해당 기관은 전국에 걸쳐 주택 상담사를 교육하고 지원합니다. HUD 승인 주택 상담 기관은 주택 구매 상담을 제공하고 귀하의 선택권을 이해하고 평가하는 것을 도울 수 있습니다.

초기 변동 상한은 일반적으로 변동 금리 모기지(ARM)와 관련이 있습니다. 본 상한선은 고정 금리 기간이 만료된 후 첫 변동이 일어날 때 금리가 얼마나 증가할 수 있는지를 결정합니다. 본 상한선은 일반적으로 2% 또는 5%로 즉 첫 금리 변경 시 새로운 금리는 고정 금리 기간 동안 초기 금리보다 2(또는 5)% 포인트를 초과할 수 없음을 의미합니다.

모기지 대출의 이자율은 돈을 빌리기 위해 매년 지불하는 비용을 퍼센트로 표현한 것입니다. 이는 대출에 대해 지불해야 하는 수수료 또는 이외 부과금을 반영하지 않습니다. 예를 들어, 모기지 대출이 $10만이며 이자율이 4%인 경우, 소비자는 전액을 빌리거나 빚진 매년에 대해 $4천을 내는 것에 동의한 것입니다.

대출 업체의 소유권 보증보험은 해당 주택에 대한 법적 청구권을 가진 이들과 같이 부동산의 소유권 문제와 관련하여 대출 업체를 보호합니다. 대출 업체의 소유권 보증보험은 오직 소유권 문제와 관련하여 대출 업체를 보호합니다. 자신을 보호하려는 경우, 소유자 소유권 보험에 가입할 수 있습니다.

생애 변동 상한은 일반적으로 변동 금리 모기지(ARM)와 함께 사용됩니다. 본 상한은 대출 기간 동안 금리가 얼마나 증가할 수 있는지를 결정합니다. 예를 들어, 해당 상한이 5%인 경우 이율이 초기 이율보다 5% 포인트 이상을 초과할 수 없음을 의미합니다. 일부 대출 업체는 상한선이 다르거나 더 높을 수 있습니다.

대출 인수는 구매자가 판매자의 주택을 구매하면서 판매자의 모기지를 인수하는 경우 발생합니다. 구매자는 판매자의 모기지에 남아 있는 채무 잔액을 원래의 대출 조건에 따라 인수하게 됩니다. 즉, 이자율 및 남은 대출 기간 등이 동일하게 유지됩니다. 대출 인수는 판매자가 처음 모기지를 받았을 때와 비교하여 현재 신규 모기지의 이자율이 더 높은 경우 재정적으로 합리적인 선택일 수 있습니다.

주택 판매 가격과 인수하게 될 대출 잔액의 차액은 구매자가 현금으로 지불하거나 자체적으로 모기지 대출을 받아 지불할 수 있습니다.

모기지를 인수하기 위해서는 주택 구매자가 대출 인수를 위한 자격을 갖추어야 합니다. 자격을 얻기 위해서는 구매자의 신용과 소득을 검토하는 것이 일반적이며, 이는 신규 모기지 자격을 얻는 것과 유사합니다.

대출 인수는 사망 또는 이혼과 같이 모기지가 있는 부동산에 대한 소유권을 받는 경우에도 적용될 수 있습니다.

대출 유예 (Loan deferment)

모기지 상환에 어려움을 겪고 있는 채무자는 일반적으로 모기지 서비스 회사에 도움을 요청할 권리가 있습니다. 서비스 회사는 대출 유예에 동의할 수 있으며, 이는 채무자가 연체된 모기지 상환금 납부를 연기함으로써 부동산 압류를 피할 수 있도록 해줍니다. 유예된 금액은 채무자가 대출을 재융자하거나 주택을 팔거나 또는 모기지를 기타 방식으로 종료할 때 지급해야 합니다.

모기지 대출 조건 조정은 대출 조건의 변경입니다. 조건 조정은 손실 경감의 일종입니다. 조건 조정을 통해 월 납부금을 감당할 수 있는 금액으로 줄일 수 있습니다. 조건 조정은 대출 상환 기간 연장, 이자율 인하 및/또는 원금 잔액의 관용 또는 감액을 포함할 수 있습니다. 대출 조건 조정 제안을 받은 경우, 월 납부금과 단기 및 장기적으로 빚의 총액이 어떻게 변하는지 확실히 하십시오.

손실 경감이란 채무자가 부동산 압류를 피하기 위해 모기지 관리 회사와 채무자가 협력하여 취하는 단계를 말합니다. 손실 경감은 부동산 압류로 인해 발생할 수 있는 투자자의 손실을 줄이거나 “경감”해야 하는 관리 회사의 책임을 말합니다. 특정 손실 경감 옵션들은 주택을 유지하는 데 도움이 될 수 있습니다. 다른 옵션들은 부동산 압류를 거치지 않고 주택을 떠나는 데 도움이 될 수 있습니다. 손실 경감은 유질처분과 관련한 양도증서, 관용, 상환 제도, 공매도, 또는 대출 조건 조정 을 포함할 수 있습니다.

모기지 납부금을 지불하는 데 어려움을 겪고 있거나 다양한 손실 경감 옵션을 제안받았고 고려하고 있는 경우 주택 및 도시 개발부(HUD) 승인 주택 상담 기관에 문의하십시오.

CFPB의 “Find a Counselor”(상담사 찾기) 도구를 사용하여 귀하의 지역에 HUD 승인을 받은 주택 상담 기관 명단을 받을 수 있습니다. 또한 24시간 주7일 운영하는 HOPE™ 문의 전화 에 (888) 995-HOPE (4673)으로 전화하실 수 있습니다.

마진은 초기 이자율 기간이 종료된 후 변동 금리 모기지(ARM)에 대한 이자율을 설정하기 위해 모기지 대출 기관이 지수에 추가하는 백분율 포인트 수입니다. 마진은 대출 계약에 설정되어 있으며 마감 후에도 변경되지 않습니다. 마진 금액은 특정 대출 업 및 대출에 따라 다릅니다.

모기지 클로징 비용은 클로징 시 지불하게 될 모든 비용입니다. 이에는 개시 수수료, 감정 수수료, 신용 보고 비용, 소유권 보험 수수료 및 대출 기관이 요구하거나 부동산 모기지 거래의 일부로 지불하는 기타 수수료가 포함됩니다. 대출 업체는 대출 견적서에 이러한 비용의 요약을 제공하여야 합니다.

모기지 보험은 지불이 연체될 경우 대출 업체를 보호합니다. 일반적으로 계약금이 부동산 가치의 20% 미만인 경우 모기지 보험이 의무화됩니다. 모기지 보험은 일반적으로 FHA 및 USDA 대출에도 필요합니다. 그러나 통상 대출이 있으며 계약금이 20% 미만인 경우에는 개인 모기지 보험(PMI)에 가입해야 할 확률이 높습니다.

모기지 차환은 기존 대출을 상환하고 대체하기 위해 새로운 대출을 받는 것입니다. 차환을 하는 일반적인 이유는 월 이자율을 낮추거나 모기지 납부금을 낮추거나 추가 자금을 빌리기 위함입니다. 차환 시 일반적으로 클로징 비용과 수수료를 지불해야 합니다. 차환 후 월 납부금이 낮아지는 경우 낮아진 금액의 얼마가 감소한 이자율에 인한 것인지, 얼마가 대출 기간이 길어져서 낮아진 것인지 이해해야 합니다.

부분 청구는 어려움을 겪고 있는 주택 소유자가 부동산 압류를 피할 수 있도록 모기지 보험을 사용하는 방법입니다. 모기지 서비스 회사는 연체된 모기지 상환금을 모기지 보험에 청구하고, 보험사는 해당 금액을 별도의 계좌에 보관합니다. 그런 다음, 채무자가 모기지를 재융자하거나 주택을 팔거나 또는 모기지를 기타 방식으로 종료할 때, 부분 청구된 금액이 모기지 서비스 회사로 지급됩니다. 때로는 부분 청구 금액으로 연체된 상환금 전액을 충당하지 못하며, 이러한 경우에는 채무자가 차액을 지불해야 합니다.

상환액 (Payoff amount)

상환액은 모기지 대출 조건을 충족하고 부채를 완전히 갚기 위해 실제로 지불해야 하는 금액입니다. 상환액은 현재 잔액과 다릅니다. 현재 잔액은 대출금을 완전히 충족시키기 위해 실제로 지불해야 하는 금액을 반영하지 않을 수 있습니다. 상환액은 대출금 상환일까지 지불해야 하는 이자 금액도 포함합니다. 상환액은 발생하였지만 아직 지불하지 않은 기타 수수료도 포함할 수 있습니다.

PCS명령 (PCS orders)

현역 군인은 영구 주둔지 전출(PCS) 명령을 받을 수 있습니다. PCS 명령은 군인(및 그와 함께 사는 모든 가족)을 다른 임무 위치로 공식 이전하는 것입니다. 군인이 주택을 소유하고 있는 경우 주택 판매를 선택할 수도 있습니다. 군인이 주택의 가치보다 주택에 대한 빚이 더 높은 경우 집 판매에 어려움을 겪을 수 있습니다. 일부 관리 회사는 군인이 주택을 팔고 나머지 대출 잔액을 상환할 필요가 없도록 하는 프로그램을 제공합니다. 추가 정보는 군인 자원 을 방문하십시오.

PITI

원금, 이자, 세금 및 보험은 PITI로도 알려져 있으며 월간 모기지 납부금의 기본 요소들입니다.

부동산 재산세는 과세되는 부동산의 가치를 기준으로 지방 관할 구역, 일반적으로 카운티 수준에서 부과되는 세금입니다. 종종 부동산 재산세는 주택 소유자의 월 모기지 납부금 내에서 징수된 다음 매년 한 번 이상 관련 관할 구역에 지불됩니다. 이것을 에스크로 계좌라고 합니다. 대출에 에스크로 계좌가 없으면 집주인이 재산세를 직접 지불해야 합니다.

상환 제도는 일정 기간 동안 내지 못한 모기지 대출 납부금을 보충하기 위해 구조화된 방법입니다. 이는 손실 경감 의 일종입니다. 모기지 납부금을 지불하는 데 어려움을 겪고 계신 경우, 귀하의 대출 업체 또는 관리 회사는 상환 제도 를 허용할 수도 있습니다. 상환 제도를 시작하기 전에, 해당 제도의 요건과 새로운 납부금의 지불 여부를 이해하였는지 확실히 하십시오.

역모기지 (Reverse mortgage)

역모기지는 62세 이상의 주택 소유자가 주택 자산을 담보로 대출을 받을 수 있도록 허용합니다. 대출 업체에 납부금을 지불하는 대신 대출 업체로부터 돈을 받기 때문에 “역”모기지라고 부릅니다. 귀하께서 받는 돈과 대출에 부과되는 이자는 매달 귀하의 대출 잔액을 증액시킵니다. 대부분 오늘날의 역모기지는 HECM이라고 부르며 이는 주택 지분 전환 모기지의 약자입니다.

해제권은 소비자가 특정 유형의 대출을 취소할 수 있는 권리를 말합니다. 모기지로 주택을 구입하는 경우, 클로징 문서에 서명한 후에는 대출을 취소할 수 있는 권리가 없습니다. 그러나 모기지를 차환하는 경우, 거래 후 세 번째 영업일 자정까지 모기지 계약을 철회(취소)할 수 있습니다. 본 3일 기간은 귀하께서 신용 계약(일반적으로 약속 어음이라 불림)을 서명하고 진실 대출 공시 양식을 받고, 철회 권리를 설명하는 통지 사본 2부를 받을 때까지는 시작되지 않습니다.

두번째 모기지 (Second mortgage)

두번째 모기지 또는 후순위 유치권은 주택을 담보로 제공받은 대출이 있는 동안 집을 담보로 사용하여 또 다른 대출을 받는 것입니다.

모기지 관리 회사는 모기지 명세서를 보내는 회사입니다. 관리 회사는 또한 대출 관리의 일상 업무도 다룹니다.

귀하의 대출 관리 회사는 일반적으로 귀하의 대출 지불을 처리하고, 채무자 문의에 응답하고, 지급된 원금과 이자를 추적하며 귀하의 에스크로 계좌 (있는 경우)를 관리합니다. 대출 관리 회사는 특정 상황에서 부동산 압류를 개시할 수 있습니다. 귀하의 관리 회사는 귀하께 원 대출을 제공한 회사일 수도 있고 아닐 수도 있습니다.

자본 이득 공유 모기지 (Shared appreciation mortgage)

자본 이득 공유 모기지에서 귀하는 주택 가치 상승분의 일부를 대출 업체에 제공하는 데 동의하게 됩니다.

공매도는 모기지 대출에 빚진 금액보다 적은 금액으로 주택을 판매하는 것입니다. 공매도는 부동산 압류에 대한 대안이지만, 매도이기 때문에 집을 떠나야 합니다. 귀하의 대출 업체나 관리 회사가 공매도에 동의한다면, 주택 판매 가격이나 수익금이 모기지 잔액보다 적더라도 주택을 팔아 모기지를 갚을 수도 있습니다. 공매도는 손실 경감의 일종입니다. 재산 가치와 모기지 대출에 남아 있는 금액 간의 차액인 부족분에 대한 본인이 책임을 지는 주에 거주하는 경우, 대출업체에 부족분을 면제해 달라고 요청하는 것이 좋습니다. 대출업체가 부족분을 면제해주는 경우, 면제서를 서면으로 받아 기록용으로 보관하십시오.

서브프라임 모기지 (Subprime mortgage)

대출 업체에서 이 용어를 사용할 때는 일반적으로 우대 대출 자격이 없는 채무자를 위한 대출 프로그램을 의미하며 종종 더 높은 이자율이 적용됩니다.

소유권 서비스 비용은 모기지를 받을 때 지불하는 클로징 비용의 일부입니다. 주택을 구입하면 종종 증서라고 불리는 문서를 받게 되며 이는 판매자가 주택의 법적 “소유권”을 귀하에게 이전했음을 보여줍니다. 소유권 서비스 비용은 대출 업체에게 소유권 보험 증권을 발행하는 것과 관련된 비용입니다.

VA 대출은 보훈부(VA)에서 제공하는 대출 프로그램으로 군인, 재향군인 및 유자격 생존 배우자의 주택 구입을 돕습니다. VA는 대출을 제공하지 않지만 누가 유자격일지와 모기지 조건에 대한 규칙을 정합니다. VA는 대출 업체의 손실 위험을 줄이기 위해 대출금의 일부를 보증합니다. 대출은 일반적으로 주 거주지에만 가능합니다.

인터넷과 신문을 이용해 모기지 대출업체에 대해 알아볼 수 있습니다. 첫 주택 구매자, 재향군인, 공무원 등 본인의 상황에 맞는 은행, 신용 조합 및 단체로 연락해 보시기 바랍니다.

적어도 서로 다른 대출업체 세 곳에 “사전 승인”을 요청하시기 바랍니다. 이는 대출업체에서 신용 보고서를 포함하여 재정 상태를 확인한 후 빌릴 수 있는 금액 및 이자율을 대략적으로 계산해 주는 것을 말합니다.

사전 승인을 통해 각 대출업체에서 제공하는 대출의 종류와 가격을 알아볼 수 있습니다. 짧은 시간 안에 세 개의 사전 승인을 모두 받을 경우, 신용 점수에는 큰 영향을 미치지 않습니다.

어느 정도 결정을 내린 후, 이 대출업체들에게 다시 대출 조건을 요청하시면 됩니다.

+

+

+

+

+

+

대출 기간, 대출 금리 구조 및 대출 프로그램에 대해 알아보세요.

장기 대출 또는 단기 대출

일반적으로 대출 기간이 길수록 대출 기간 동안 더 많은 비용을 내야 합니다. 그러나 보통 월 상환금은 더 적습니다. 대출업체와 협상을 통해 20년, 7년 심지어는 30년 이상과 같이 대출 기간을 다르게 설정할 수도 있습니다.

+

+

+

+

+

대부분의 주택 구매자는 매월 납부해야 하는 상환금이 적기 때문에 30년 대출을 선택합니다.

+

+

+

+

+

+

보통 월 상환금은 30년 대출보다 많지만 대출을 15년 만에 갚을 수 있기 때문에 총비용은 더 적게 들어갈 수 있습니다.

+

+

+

+

+

+

+

+

고정금리 또는 변동금리

+

고정금리 대출이 일반적입니다. 변동금리 대출을 이용하면 초기 상환금이 적을 수 있지만 이자율이 상승하면 상환금이 급격하게 많아질 수 있습니다.

+

+

+

+

+

대출 기간 동안 이자율과 월 상환금이 그대로 유지됩니다.

+

+

+

+

+

+

일반적으로 대출 기간 가운데 초기 몇 년 동안은 이자율이 고정되어 있습니다. 고정 기간이 종료되면 이자율은 "지수"를 기반으로 정기적으로 바뀝니다. 일반적으로 지수는 이자율의 척도이며 전반적인 경제 추세를 반영합니다. 이는 상환액이 증가하거나 감소할 수 있음을 의미합니다. 자세한 내용은 대출 기관에서 받는 대출 견적서에 포함되어 있습니다.

+

+

+

+

+

+

+

+

+

일반 융자, FHA융자, VA융자 또는 특별 융자프로그램에대해알아보세요.

다양한 대출 프로그램이 있으며 그 가운데 일부는 특정 상황 또는 단체에 속한 사람을 돕기 위한 모기지도 있습니다.

계약금(Down Payment)으로 5% 이상을 내시나요?

패니메이(Fannie Mae) 또는 프레디맥(Freddie Mac)에서 보증하는 “일반” 모기지에 대해 문의하시기 바랍니다.

적은 금액의 계약금을 내시나요?

FHA에서 보증하는 모기지에 대해 문의하시기 바랍니다.

군인 또는 재향군인이신가요?

VA에서 보장하는 모기지에 대해 문의하시기 바랍니다.

농촌 지역에 있는 주택을 구매하시나요?

USDA에서 지원하는 모기지에 대해 문의하시기 바랍니다.

저소득층 또는 중산층에 속하며 첫 주택을 구입하시나요?

해당되는 주의 주택금융청을 통해 이용할 수 있는 대출에 대해 문의하시기 바랍니다.

대출조건을비교해보세요.

이제 정식으로 신청 절차를 시작할 때입니다. 이용하고자 하는 대출의 종류, 프로그램 및 기간에 대해 대출업체로 대출 조건을 문의하시기 바랍니다. 그런 후에 조건을 나란히 놓고 비교할 수 있습니다.

우선 대출에대한 기본 사항을 비교해야합니다.

대출 기간이 어떻게 되나요?

이자율은 얼마인가요?

대출을 위해 기준이 된 계약금은 얼마인가요?

월 상환금은 얼마씩 나가나요?

변동금리 모기지의 경우, 조정될 수 있는 월 상환금과 이자율에는 상한이 정해져 있나요? 시장 금리가 하락할 경우 대출 이자율도 내려가나요?

다음으로는 비용에 영향을 미칠 수 있는나머지세부 사항을 비교해야합니다.

월 상환금을 통해 원금은 언제 모두 갚게 되나요?

대출 기간 동안 월 상환금이 바뀌나요? 월 상환금은 최고 얼마까지 올라갈 수 있나요?

상환금에는 부동산 재산세와 보험료도 포함되어 있나요? 포함되어 있지 않다면 별도로 낼 수 있는 여력이 있으신 가요?

초기 상환금에는 어떤 비용과 수수료가 추가되나요? 이후 계속해서 납부하는 상환금에는 추가되는 것이 있나요?

포인트(이자율을 낮추는 선불 수수료)를 내야 하나요?

빌리는 금액(일반적으로 “클로징 비용이 없는” 대출의 경우)에는 어떤 수수료와 비용이 포함되나요?

서면으로 받은 조건이 대출에 대해 들었던 내용과 동일한가요?

다른 서비스 제공 업체에서 더 좋은 조건으로 결제 서비스를 이용할 수 있나요?

수수료 없이 대출을 일찍 상환하거나 정해진 월 상환금보다 더 큰 금액을 납부할 수 있나요?

더 좋은 조건을 요청해 보세요.

여러 대출업체에서 받은 조건을 살펴본 후, 더 좋은 조건을 제시해 줄 수 있는지 문의하시기 바랍니다. 협상은 일반적인 것이며 이에 대해 물어보는 것은 해가 되지 않습니다. 대출업체에서는 일부 수수료를 면제해 주거나 줄여줄 수 있으며 이자율 또는 포인트를 낮춰 줄 수도 있습니다.

대출업체에서 한 가지 수수료를 낮춰주는 대신 다른 수수료를 올리거나, 이자율을 내려주는 대신 포인트를 올리지는 않았는지 잘 확인해 보시기 바랍니다.

+

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ru/act-fast-if-you-cant-pay-your-credit-cards/index.html b/www.consumerfinance.gov/language/ru/act-fast-if-you-cant-pay-your-credit-cards/index.html

new file mode 100644

index 000000000000..9f4dbb8e9f48

--- /dev/null

+++ b/www.consumerfinance.gov/language/ru/act-fast-if-you-cant-pay-your-credit-cards/index.html

@@ -0,0 +1,1466 @@

+

+

+

+

+

+

+ Будьте оперативны, если не можете осуществить выплаты по кредитным картам | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Действуйте незамедлительно и позвоните в компанию, которая является эмитентом вашей кредитной карты, если вы не в состоянии выплатить сумму минимального платежа по этой кредитной карте.

+

+

Многие компании-эмитенты кредитных карт будут готовы пойти навстречу, если вы оказались в тяжелой финансовой ситуации. Вы можете обратиться за помощью к компаниям-эмитентам кредитных карт даже в том случае, если у вас нет задержек с платежами.

+

+

+

+

+

Не игнорируйте проблему

Это может привести лишь к более серьезным проблемам, таким как:

Более высокие процентные ставки

Более высокие минимальные платежи

Потеря возможности использовать кредитную карту

Штрафы за задержку платежей

Ухудшение кредитной истории

Вот что нужно сделать

1. Рассчитайте общие суммы ваших доходов и расходов

Попытайтесь найти способы сократить расходы. Если вы не можете найти достаточно средств для оплаты минимального платежа, определите, сколько вы можете заплатить.

2. Позвоните в компанию-эмитент вашей кредитной карты

Обязательно четко разъясните следующее:

Почему вы не можете оплатить минимальный платеж

Сколько вы в состоянии заплатить

Когда вы сможете возобновить обычные выплаты

3. Рассмотрите возможность обращения к кредитному консультанту

Если вам нужна дополнительная помощь, некоммерческие организации по кредитному консультированию могут научить вас лучше контролировать свои финансы.

Прежде чем согласиться на кредитное консультирование, спросите, возьмут ли с вас плату за такие услуги и какие именно услуги вы получите. Убедитесь, что ваш консультант по кредиту уделяет время изучению вашей финансовой ситуации и предлагает помощь в улучшении ее.

+

+

+

+

Легких решений нет

Некоторые частные компании по облегчению долгового бремени обещают помочь расплатиться с долгами «буквально за гроши» Но часто эти обещания не выполняются. Остерегайтесь любых организаций по облегчению долгового бремени, которые:

Взимают плату до урегулирования ваших долгов

Гарантируют, что могут избавить вас от долгов

Требуют прекратить контакты с кредиторами или эмитентами кредитных карт

Требуют прекратить выплаты по кредитным картам или займам

+

+

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ru/auto-loans-key-terms/index.html b/www.consumerfinance.gov/language/ru/auto-loans-key-terms/index.html

new file mode 100644

index 000000000000..005f56585002

--- /dev/null

+++ b/www.consumerfinance.gov/language/ru/auto-loans-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ Основные термины автокредита | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Амортизация описывает процесс постепенного погашения автокредита. При амортизации кредита для каждого из ваших ежемесячных платежей часть платежа направляется на погашение суммы кредита – основная сумма кредита – и часть платежа направляется на оплату финансовых сборов – процентов.

Годовая процентная ставка (APR) — это выраженная в процентах стоимость, которую вы платите каждый год, чтобы занять деньги. APR — это более широкая мера стоимости займа денег для вас, поскольку она отражает не только процентную ставку, но и сборы, которые вы должны заплатить, чтобы получить кредит. Чем выше APR, тем больше вы будете платить за срок кредита.

APR автокредита и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заимствование денег. Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы предоставляли вам конкретную информацию о важных условиях, включая APR, до того, как у вас возникнут юридические обязательства по кредиту. Поскольку все кредиторы должны предоставить APR, вы можете использовать APR для сравнения автокредитов. Просто убедитесь, что вы сравниваете APR с APR, а не с процентными ставками.

Правопреемник (Assignee)

Правопреемник — это лицо или компания, которая покупает ваш автокредит. Например, автодилер, который предоставляет вам кредит, может продать ваш кредит банку, сделав банк правопреемником. Вы должны деньги тому, кто купил ваш кредит. Правопреемник имеет право удержания автомобиля и может изъять его, если вы не платите.

Ставка покупки — это процентная ставка, которую потенциальный кредитор предлагает вашему дилеру, когда вы подаете заявку на финансирование, организованное дилером.

Сопоручитель — это человек, например родитель, близкий член семьи или друг, который обязуется вернуть кредит, если вы этого не сделаете. Это может быть выгодно как вам, так и вашему кредитору. Сопоручитель берет на себя полную ответственность за выплату кредита. Наличие сопоручителя по вашему кредиту дает вашему кредитору дополнительную уверенность в том, что кредит будет погашен. Если вы не погасите кредит, ваш сопоручитель будет нести ответственность за его погашение, даже если сопоручитель никогда не водил ваш автомобиль. Если вас попросили совместно подписать кредит, вы должны подумать Кредитное страхование .

Кредитное страхование (Credit insurance)

Кредитное страхование — это дополнительная страховка, которая может выполнить ваши платежи за автомобиль вашему кредитору в определенных ситуациях, например, если вы умрете или станете инвалидом. Если вы рассматриваете возможность кредитного страхования, убедитесь, что вы понимаете условия предлагаемого страхового полиса. Если вы решите, что вам нужна страховка, для вас могут быть более дешевые способы получить страховое покрытие, чем покупка кредитного страхования и добавление его к автокредиту. Например, страхование жизни может быть дешевле, чем кредитное страхование жизни, и позволить вашей семье погасить другие расходы в дополнение к вашему автокредиту.

Списание или приостановление долга (Debt cancellation or suspension products)

Некоторые автодилеры, а также банки и кредитные союзы предлагают продукты «списание долга» и «приостановление долга» или страхование под различными названиями. Эти продукты аналогичны кредитному страхованию с точки зрения их функций, но сборы и другие функции могут отличаться.

Если ваш автомобиль конфискован и продан, вы можете нести ответственность за выплату разницы между суммой, оставшейся в вашем кредите (плюс сборы за удержание автомобиля), и ценой продажи. Это известно как «дефицит баланса».

Первоначальный взнос (Down payment)

Первоначальный взнос — это первоначальный авансовый платеж, который вы вносите в счет полной стоимости автомобиля. Ваш первоначальный взнос может быть наличными, стоимостью предмета, сдаваемого в счет оплаты нового автомобиля или и тем, и другим. Чем больше ваш первоначальный взнос, тем меньше вам нужно занимать денег. Больший первоначальный взнос может также уменьшить ваш ежемесячный платеж и общую стоимость финансирования.

Расширенная гарантия или контракт на обслуживание автомобиля (Extended warranty or vehicle service contract)

Расширенная гарантия или контракт на обслуживание автомобиля покрывают расходы на некоторые виды ремонта в дополнение к гарантии производителя или после ее окончания.

Отдел финансов и страхования (Finance and insurance department)

Если вы покупаете автомобиль в дилерском центре, продавец может порекомендовать вам кого-то из отдела финансов и страхования (F&I) или коммерческого офиса. Это часть дилерского центра, которая предлагает кредиты и дополнительные услуги клиентам после того, как они согласились купить автомобиль в дилерском центре.

Финансирование с фиксированной процентной ставкой (Fixed-rate financing)

Финансирование с фиксированной процентной ставкой означает, что процентная ставка по вашему кредиту не меняется в течение всего срока кредита. С фиксированной ставкой вы можете видеть свой платеж за каждый месяц и общую сумму, которую вы будете платить в течение срока действия кредита. Вы можете предпочесть финансирование с фиксированной процентной ставкой, если вы ищете платеж по кредиту, который не изменится. Финансирование с фиксированной процентной ставкой является одним из видов финансирования. Другим типом является финансирование с переменной процентной ставкой.

Принудительная страховка (Force-placed insurance)

Для того, чтобы получить кредит на покупку автомобиля, вы должны иметь страховку, покрывающую сам автомобиль. Если вам не удалось получить страховку или вы допустили истечение срока действия страховки, договор обычно дает кредитору право получить страховку для покрытия автомобиля. Такая страховка называется «принудительная страховка».

Страхование гарантированной защиты автомобиля (Guaranteed Auto Protection (GAP) insurance)

Страхование GAP покрывает разницу (или разрыв) между суммой, которую вы должны по автокредиту, и суммой, которую выплачивает ваша страховка, если ваш автомобиль был украден, поврежден или не подлежит ремонту. Вам не обязательно покупать эту страховку, но, если вы решите, что она вам нужна, присмотритесь к ценам. Кредиторы могут устанавливать различные цены на этот продукт.

Процентная ставка (Interest rate)

Процентная ставка по автокредиту – это выраженная в процентах стоимость, которую вы платите каждый год за заемные средства. Процентная ставка не включает сборы, взимаемые за пользование кредитом.

APR автокредита и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заимствование денег. Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы предоставляли вам конкретную информацию о важных условиях, включая APR, до того, как у вас возникнут юридические обязательства по кредиту. Поскольку все кредиторы должны предоставить APR, вы можете использовать APR для сравнения автокредитов. Просто убедитесь, что вы сравниваете APR с APR, а не с процентными ставками.

Срок или продолжительность кредита (Loan term or duration)

Это продолжительность вашего автокредита, как правило, выраженная в месяцах. Более короткий срок кредита (при котором вы делаете ежемесячные платежи за меньшее количество месяцев) снизит общую стоимость кредита. Более длительный срок кредита может уменьшить ваш ежемесячный платеж, но вы уплатите больше процентов в течение срока кредита. Более длительный срок кредита также подвергает вас риску отрицательного капитала, когда вы должны за автомобиль больше, чем он стоит.

Отношение кредита к стоимости (Loan-to-value ratio)

Отношение кредита к стоимости (LTV) — это общая стоимость вашего кредита в долларах, деленная на фактическую денежную стоимость (ACV) вашего автомобиля. Это отношение обычно выражается в процентах. Ваш первоначальный взнос уменьшает отношение кредита к стоимости для вашего кредита.

Подписывая контракт с положением об обязательном арбитраже, вы соглашаетесь разрешать любые споры по контракту арбитром, который решает спор вместо суда. Вы также можете согласиться отказаться от других правтаких, как возможность обжаловать решение или присоединиться к коллективному иску.

Стимулы производителя — это специальные предложения такие,как финансирования со ставкой 0% или скидки наличными, которые вы, возможно, видели в рекламе новых автомобилей. Часто они предлагаются только для определенных моделей автомобилей.

Рекомендованная производителем розничная цена (MSRP) — это цена, которую автопроизводитель — изготовитель автомобиля — предлагает дилеру запросить за автомобиль.

Отрицательный капитал (Negative equity)

Если вы должны по текущему автокредиту больше, чем стоит автомобиль — это называется «перевернутая ситуация» — тогда у вас отрицательный капитал. Другими словами, если вы попытаетесь продать свой автомобиль, вы не сможете получить ту сумму, которую вы уже должны за него. Например, скажем, вы должны 10 000 долларов по автокредиту, а ваш автомобиль теперь стоит 8000 долларов. Это означает, что у вас отрицательный капитал в размере 2000 долларов. Этот отрицательный капитал необходимо будет погасить, если вы хотите встречно продать свой автомобиль и взять автокредит для покупки нового автомобиля.

Автокредит без проверки кредитоспособности или автокредит «купи здесь, плати здесь» (No credit check or "buy here, pay here" auto loan)

Автокредит «без проверки кредитоспособности» или автокредит «купи здесь, плати здесь» предлагаются дилерскими центрами, которые обычно финансируют автокредиты «собственными силами» заемщикам без кредита или с плохой кредитной историей.

Основная сумма кредита — это деньги, которые вы изначально согласились выплатить.

Как правило, любой платеж, сделанный по автокредиту, в первую очередь относится к любым причитающимся сборам (например, сборы за просрочку платежа). Затем оставшиеся деньги от вашего платежа будут отнесены к любым причитающимся процентам, включая просроченные проценты, если применимо. Затем оставшаяся часть вашего платежа будет отнесена к остатку основной суммы вашего кредита.

Ценообразование, основанное на риске (Risk-based pricing)

Ценообразование, основанное на риске, возникает, когда кредиторы предлагают разным потребителям разные процентные ставки или другие условия кредита, исходя из предполагаемого риска того, что потребители не смогут погасить свои кредиты.

Раскрытие информации согласно Закону о правде в кредитовании Это сумма, которую вы заплатите за покупку своего автомобиля, включая основную сумму кредита, проценты и любой первоначальный взнос или встречную продажу в течение срока действия кредита.

Раскрытие информации согласно Закону о правде в кредитовании (Truth in Lending disclosure)

Федеральный Закон о правде в кредитовании — или сокращенно «TILA» — требует, чтобы заемщики получали письменную информацию о важных условиях кредита, прежде чем они будут юридически обязаны выплачивать кредит. Узнайте больше об информации, включенной в ваше раскрытие информации по закону TILA, и о том, когда вы должны ее получать и рассматривать.

Финансирование с переменной процентной ставкой (Variable-rate financing)

Финансирование с переменной процентной ставкой — это такое финансирование, когда процентная ставка по вашему кредиту может меняться в зависимости от основной ставки или другой ставки, называемой «индексом». В случае кредита с переменной процентной ставкой процентная ставка по кредиту меняется по мере изменения индексной ставки, а это означает, что она может повышаться или понижаться. Поскольку ваша процентная ставка может увеличиться, ваш ежемесячный платеж также может увеличиться. Чем дольше срок кредита, тем более рискованным может быть кредит с переменной процентной ставкой для заемщика, потому что есть больше времени для повышения ставок. Финансирование с переменной процентной ставкой является одним из видов финансирования. Другим типом является финансирование с фиксированной процентной ставкой.

Страхование единого интереса поставщика (Vendor's Single Interest (VSI) insurance)

Страхование VSI защищает кредитора, но не вас, в случае повреждения или уничтожения автомобиля.

Автоматизированная клиринговая палата (Automated Clearing House - ACH)

Авторизация автоматизированной клиринговой палаты (ACH) — это авторизация платежа, которая дает кредитору разрешение на электронное снятие денег со счета вашего банка, кредитного союза или предоплаченной карты при наступлении срока платежа. Вы можете отозвать это разрешение.

При автоматическом дебетовании вы разрешаете компании брать платежи непосредственно с вашего банковского счета. Это отличается от функции постоянной оплаты счетов, предлагаемой вашим банком. При постоянной оплате счетов вы даете разрешение своему банку или кредитному союзу отправлять платежи компании.

Депозитный сертификат (Certificate of deposit - CD)

Депозитный сертификат или CD — это особый тип сберегательного счета, предлагаемый банками или кредитными союзами. Как правило, вы должны хранить свои средства на CD в течение определенного периода времени, чтобы избежать штрафов.

Время, в течение которого банк или кредитный союз удерживает средства, которые вы вносите чеком, иногда называют «резервирование средств по вкладу» или «резервирование средств по чеку». Некоторые банки или кредитные союзы могут предоставлять средства доступными быстрее, чем того требует закон, а некоторые могут ускорять доступность средств за определенную плату.

Фидуциарий (Fiduciary)

Фидуциарий - это лицо, которое управляет деньгами или имуществом для кого-то другого. Когда вас назначают фидуциарием, по закону вы обязаны управлять деньгами и имуществом человека в его или ее интересах, а не в ваших интересах.

Опекуннадимуществом (Guardian of property)

Опекуном над имуществом является лицо, назначенное судом для управления деньгами и имуществом другого лица, которое, по решению суда, не может самостоятельно управлять своими деньгами и имуществом.

Индивидуальный идентификационный номер налогоплательщика (Individual taxpayer identification number - ITIN)

ITIN — это идентификационный номер, который вы получаете от Налогового управления США (Internal Revenue Service). ITIN предоставляется только некоторым иностранцам-нерезидентам и резидентам, их супругам и иждивенцам, которые не могут получить Номер социального обеспечения (Social Security Number).

Совместный счет (Joint account)

Если вы хотите, чтобы ваш друг или член семьи мог выписывать чеки и вносить депозиты от вашего имени, вы можете рассмотреть возможность открытия совместного счета. Как правило, каждый, чье имя указано на совместном счете, может выписывать чеки, снимать деньги, совершать транзакции, переводить средства или закрывать счет. Если один из владельцев счета должен деньги, кредитор может попытаться взыскать деньги с совместного банковского счета.

Счетденежногорынка (Money market account)

Счет денежного рынка — это особый тип счета, предлагаемый банками или кредитными союзами.

Плата за необеспеченный чек (Non-sufficient funds (NSF) fees)

Плата за NSF или необеспеченный чек может взиматься, если ваш чек или электронная авторизация не оплачены из-за отсутствия средств на вашем счете. Такой чек обычно называют «возвращенным» (returned) или «отклоненным» (bounced) чеком.

Овердрафт (Overdraft)

Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, но банк все равно оплачивает транзакцию. Вы можете перерасходовать свой счет с помощью чеков, транзакций в банкоматах, покупок по дебетовой карте, автоматических платежей по счетам, а также снятия средств в электронном виде или лично.

Многие банки и кредитные союзы предлагают программы защиты от овердрафта, при наличии которых банк или кредитный союз обычно оплачивает транзакцию и взимает с вас плату за это (помимо требования о возврате суммы овердрафта). Овердрафт также может быть покрыт переводом средств со связанного счета, кредитной карты или кредитной линии.

Личнаякредитнаялиния (Personal line of credit)

Личная кредитная линия — это кредит, который вы получаете время от времени. Вы выписываете специальные чеки или запрашиваете перевод на свой расчетный счет по телефону или онлайн.

Как и в случае со счетом кредитной карты, у вас есть кредитный лимит, вы получаете ежемесячный счет, вносите минимальный платеж, выплачиваете проценты на основе непогашенного остатка и, возможно, платите комиссию каждый раз, когда используете счет.

Личные кредитные линии не обеспечены, в отличие от кредитной линии под залог дома (HELOC), которая обеспечена ипотекой на ваш дом. Личные кредитные линии предлагаются банками и кредитными союзами и обычно требуют, чтобы у вас также был расчетный счет в том же учреждении.

Доверенность (Power of attorney)

Доверенность (POA) — это юридический документ, который позволяет другому лицу действовать от вашего имени. Создание POA — это относительно недорогой способ назначения замещающего лица, принимающего решения за вас, хотя для этого может потребоваться помощь юриста.

Финансовую POA можно использовать в качестве инструмента для планирования в случае будущей недееспособности — неспособности принимать финансовые решения, например, из-за слабоумия, черепно-мозговой травмы или какого-либо другого нарушения, влияющего на умственные функции. При использовании для заблаговременного планирования POA обычно является «долговременной» (durable), что означает, что она продолжает действовать, даже если человек, создавший ее, становится недееспособным. Читайте дополнительный материал, чтобы узнать больше о доверенности (POA).

Представитель получателя платежей (Representative payee)

Администрация социального обеспечения (SSA) назначает лицо в качестве представителя получателя платежей для другого лица, которому требуется помощь в управлении выплатами пособий Социального обеспечения или Дополнительного дохода по социальному обеспечению (SSI). Представитель получателя платежей может распоряжаться только чеками на пособия, оплаченными SSA. Если лицо, получающее пособия, имеет другие деньги или имущество, которыми оно не может распоряжаться, представитель получателя платежей должен иметь юридические полномочия из другого источника для управления другими средствами. Например, представитель получателя платежа также может быть назначен судом опекуном над имуществом. Как представитель получателя платежей социального обеспечения, вы являетесь фидуциарием (fiduciary).

Для получения дополнительной информации о представителях получателя платежей прочитайте это руководство по управлению деньгами других лиц.

Отзывной траст, вступающий в силу при жизни его основателя (Revocable living trust)

Отзывной траст, вступающий в силу при жизни его основателя— это юридический документ, который дает вам право принимать решения о деньгах или имуществе другого лица, находящихся в доверительном управлении.

Представитель получателя платежей социального обеспечения (Social Security representative payee)

Администрация социального обеспечения назначает лицо в качестве представителя получателя платежей для другого лица, которому требуется помощь в управлении платежами пособий Социального обеспечения или Дополнительного дохода по социальному обеспечению.

Фидуциарий Администрации по делам ветеранов (VA fiduciary)

Фидуциарий – это лицо, управляющее деньгами или имуществом для какого-либо другого лица. Администрации по делам ветеранов (VA) назначает фидуциариев VA для управления льготами ветеранов для людей, которые не могут самостоятельно распоряжаться средствами.

Check your credit report at least once a year (Russian)

+

Проверяйте свой отчет о кредитной истории как минимум один раз в год

+

+

Желательно проверять свои кредитные отчеты как минимум один раз в год.

+

+

Бесплатные копии кредитных отчетов можно получать один раз в 12 месяцев. Для этого нужно зайти на веб-сайт: annualcreditreport.com. Это единственный источник онлайн, который санкционирован федеральным законодательством для того, чтобы предоставлять бесплатные отчеты о кредитоспособности от трех крупнейших национальных бюро кредитных историй - Equifax, Experian и TransUnion.

Кроме этого, до 31 декабря 2026 года компания Equifax будет предоставлять шесть бесплатных кредитных отчетов каждые 12 месяцев. При посещении этого сайта вы возможно увидите инструкции о том, как можно более часто просматривать свой рейтинг через Интернет. Таким образом вам представляется больше возможностей для того, чтобы отслеживать изменения в своем рейтинге кредитоспособности.

На других веб-сайтах, где могут предлагаться бесплатные отчеты о кредитоспособности, от вас могут требовать, чтобы вы подписались на "бесплатную демонстрацию", которая в конечном счете приведет к тому, что вам будут выставлять счет, или вам попробуют продать другие товары или услуги, которые вам не нужны.

+

+

+

+

+

Для чего нужно проверять свой кредитный отчет:

Чтобы убедиться в том, что в отношении вас указана правильная и актуальная информация

Находить какие-либо ошибки

Проверять то, чтобы в вашем отчете содержалась только информация о вас, чтобы избежать хищения персональных данных

Исправлять любые обнаруженные ошибки

Ошибки, содержащиеся в ваших кредитных отчетах или случаи мошенничества, вызванные хищением ваших персональных данных, могут привести к тому, что заимствование средств будет более дорогим для вас или вы не сможете получить кредит.

Типичные ошибки в кредитных отчетах:

Ссуды и счета для кредитов, которые вы никогда не открывали

Неправильно написанное имя и фамилия, неправильный номер социального страхования, неправильный адрес или номер телефона

Неправильно указано то, что счета не оплачены, неправильные балансы средств, неправильные лимиты кредитования, закрытые счета указаны как открытые, неправильные даты несвоевременной оплаты счета или счет указан несколько раз

Счета не указаны как "оплаченные" в то время, когда платежи можно было задерживать во время пандемии КОВИД-19

Обжалуйте найденные вами ошибки

В кредитном отчете вы также получите информацию о том, как можно обжаловать ошибку. Обычно необходимо послать письмо с обжалованием информации как в бюро кредитных историй, так и в компанию, которая была источником или "поставщиком" такой информации (например - компания по обслуживанию кредитных карт).

Четко объясните им, что по вашему мнению указано неправильно и почему. Укажите факты, объясните почему вы оспариваете эту информацию и попросите, чтобы ее исправили.

К своему письму с обжалованием информации вам желательно приложить копию соответствующей части кредитного отчета. Выделите спорные пункты, чтобы их было видно.

Кроме этого, приложите копии документов, которые подтверждают вашу позицию. Никогда не высылайте оригиналы документов. Сохраните у себя копии своих писем с оспариванием информации и приложения к ним.

Бюро кредитных историй и поставщик информации будут обязаны провести расследование этого спора и устранить все ошибки. Если оспариваемая информация неправильна или не может быть подтверждена – компания, которая предоставила такую информацию, обязана удалить или изменить ее и предоставить исправление в те бюро кредитных историй, которые получили ее. Если в ходе расследования не будет разрешен ваш спор, поданный в компанию кредитных историй, то в таком случае вы имеете право попросить, чтобы изложение этого спора было включено в информацию о вашей кредитоспособности и в будущие кредитные отчеты.

Вы не обязаны платить за мониторинг кредитоспособности

Многие компании, которые обещают предоставлять вам бесплатные отчеты о кредитоспособности, хотят подписать вас на свои услуги по мониторингу вашего кредитного рейтинга или на другую продукцию. Вы можете предпринять бесплатные или недорогие нижеуказанные шаги для того, чтобы защитить себя.

Если у вас есть жалоба или опасения по поводу услуг по мониторингу кредитного рейтинга - свяжитесь с Федеральной торговой комиссией по телефону, 877-FTC-HELP.

Самостоятельно следите за своей кредитоспособностью

В соответствии с законодательством вы имеете право попросить, чтобы вам предоставляли бесплатный отчет о кредитоспособности один раз в 12 месяцев от каждого из общенациональных бюро кредитных историй. Вы можете получить эти отчеты одновременно или можете разделить их по времени. Например, вы можете получить эти отчеты одновременно или можете разделить их по времени. Например, вы можете зайти на веб-сайт annualcreditreport.com в январе для того, чтобы получить свой отчет от компании Experian. В апреле вы можете запросить отчет от компании Equifax, а в августе запросить отчет от компании TransUnion. Чередуя свои запросы таким образом вы можете в течение всего года бесплатно следить за своей кредитоспособностью.

Защитите себя от похитителей персональных данных

Вам не нужно платить за услуги по мониторингу кредитного рейтинга для того, чтобы не позволить похитителям открывать счета от вашего имени. Свяжитесь с компаниями Equifax, Experian и TransUnion и попросите их, чтобы они "заморозили" ваши кредитные отчеты. Такое "замораживание" не позволит потенциальным заимодавцам получать доступ к вашей кредитной истории до тех пор, пока вы не отмените это "замораживание" для конкретного заимодавца или на конкретный отрезок времени. Как правило, заимодавцы не будут предлагать вам кредит в том случае, если они не могут получить доступ к отчетам о вашей кредитоспособности. Таким образом "замораживание" не позволит вам или другим лицам открывать счет на ваше имя. За "замораживание" счета платить не нужно.

Запрос о сообщении о мошенничестве

Если вы полагаете, что вы пострадали (или в скором времени пострадаете) от хищения персональных данных или мошенничества - вы можете внести в свой кредитный отчет сообщение о мошенничестве. Сообщение о мошенничестве требует от заимодавцев того, чтобы они предприняли действия для проверки вашей личности до того, как будут открывать новый счет по вашему запросу, или выдадут дополнительную кредитную карточку, или увеличат лимит кредитования по существующему счету. Вы также можете предоставить номер телефона, чтобы заимодавцы могли позвонить вам и подтвердить вашу личность (сообщение о мошенничестве не будет запрещать заимодавцу предоставлять кредит на ваше имя).

+

+

+

+

СОВЕТ

Если вы подозреваете, что в результате хищения ваших личных данных в ваш отчет попала ошибка - вам нужно обжаловать отчет, чтобы исправить ее. Если вы хотите получить информацию о том, как избежать похищения ваших личных данных и о том, какие действия вы можете предпринять, если вы пострадали от хищения ваших данных - вы также можете зайти на веб-сайт по борьбе с хищением личных данных Федеральной комиссии по вопросам торговли: ftc.gov/idtheft

+

+

+

+

Для военнослужащих: подумайте о том, что можно внести сообщение о переходе на действительную военную службу

Если вы военнослужащий и находитесь на действительной военной службе - вы можете внести в кредитный отчет "сообщение о действительной военной службе", чтобы снизить риск хищения персональных данных. Такое сообщение позволит потенциальному заимодавцу знать о том, что вы находитесь на действительной военной службе и можете находиться за пределами страны. Поэтому заимодавец будет обязан сделать соответствующие шаги по проверке вашей личности перед тем, как предоставить кредит на ваше имя. Вы также можете попросить, чтобы Equifax, TransUnion и Experian осуществляли бесплатный мониторинг вашего кредитного рейтинга. Дополнительную информацию можно найти на веб-сайте бюро CFPB, раздел "Кредитные отчеты и рейтинги" (Credit reports & scores).

Если вы ветеран, то некоторые типы медицинских долгов могут быть удалены из вашего кредитного отчета. Вам нужно будет оспорить информацию, которая имеется в бюро кредитных историй, и предоставить доказательства того, что Администрация по делам ветеранов будет отвечать за такой долг или уже занимается процедурой по его оплате.

+

+

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ru/credit-card-key-terms/index.html b/www.consumerfinance.gov/language/ru/credit-card-key-terms/index.html

new file mode 100644

index 000000000000..a0247443ecea

--- /dev/null

+++ b/www.consumerfinance.gov/language/ru/credit-card-key-terms/index.html

@@ -0,0 +1,1492 @@

+

+

+

+

+

+

+ Основные термины для кредитной карты | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

APR, или годовая процентная ставка, является стандартным способом сравнения стоимости кредитов. Он позволяет сравнивать стоимость кредитных продуктов по принципу «сравнивать яблоки с яблоками». Компания, выпустившая вашу кредитную карту, должна раскрыть информацию о годовой процентной ставке, прежде чем вы согласитесь использовать карту.

Чтобы рассчитать APR, процентная ставка и сборы сравниваются с суммой, которую вы занимаете, и расчет проводится для периода в один год. Это позволяет сравнить стоимость кредитной карты с шестимесячным кредитом с погашением в рассрочку. Именно поэтому APR часто отличаются от простых процентных ставок.

Перевод остатка (Balance transfer)

Перевод остатка позволяет переместить непогашенный остаток задолженности с одной кредитной карты на другую, иногда за определенный сбор. Сбор обычно составляет определенный процент от суммы перевода или фиксированную сумму, в зависимости от того, что больше. Многие компании, выпускающие кредитные карты, предлагают беспроцентные или низкопроцентные переводы остатка, чтобы предложить вам консолидировать свой долг на одной кредитной карте. Стимулирующая процентная ставка для большинства переводов остатка действует в течение ограниченного времени. После этого процентная ставка по вашей новой кредитной карте может вырасти, увеличив сумму платежа.

Если вы просрочили платеж более чем на 60 дней, компания-эмитент кредитной карты может увеличить вашу процентную ставку по всем остаткам, включая переведенный остаток.

Кредитовый остаток (Credit balance)

Кредитовый остаток на счету — это сумма, которую эмитент карты должен вам.

Кредиты добавляются к вашему счету каждый раз, когда вы делаете платеж. Он также может быть добавлен, когда вы возвращаете что-то, купленное с помощью кредитной карты, или из-за заработанных вами вознаграждений, или из-за ошибки в предыдущем счете. Если общая сумма кредитов превышает сумму, которую вы должны, в выписке отображается кредитовый остаток.

Некоторые эмитенты карт рассчитывают проценты по счету, используя ежедневную периодическую процентную ставку, которая используется для расчета процентов путем умножения ставки на сумму, причитающуюся в конце дня. Эта сумма процентов затем добавляется к балансу предыдущего дня, что означает, что проценты начисляются ежедневно.

Льготный период (Grace period)

Льготный период — это период между окончанием платежного цикла и датой наступления срока платежа. В течение этого времени с вас не могут взимать проценты, если вы полностью погасите остаток в установленный срок. Компании-эмитенты кредитных карт не обязаны предоставлять льготный период. Однако большинство кредитных карт предоставляют льготный период на покупки.

Процентная ставка по кредитной карте — это цена, которую вы платите за то, что берете деньги в долг. Для кредитных карт процентные ставки обычно указываются в виде годовой ставки, которая называется годовой процентной ставкой (APR). По большинству карт можно не платить проценты за покупки, если ежемесячно полностью оплачивать остаток к установленному сроку.

Предложение кредитной карты с предварительной проверкой (Prescreened credit card offer)

Предложение кредитной карты с предварительной проверкой происходит, когда компании-эмитенты кредитных карт используют информацию от компаний, предоставляющих кредитные отчеты, чтобы сделать твердые предложения кредита вам, если ваша кредитная история соответствует критериям, выбранным компанией-эмитентом.

Несанкционированное использование (Unauthorized use)

Как правило, несанкционированное использование — это использование кредитной карты лицом, не имеющим права использовать карту. Например, если вы потеряете свою карту, а кто-то ее найдет и воспользуется, это будет считаться несанкционированным использованием.

В 2015 году мы опубликовали отчет, в котором говорится, что 26 миллионов американцев являются «кредитными невидимками». Эта цифра показывает, что каждый десятый взрослый не имеет кредитной истории в одной из трех общенациональных компаний, предоставляющих кредитную отчетность. Еще 19 миллионов потребителей имеют «неподдающиеся оценке» кредитные досье, что означает, что их досье неполноценное и имеет недостаточную кредитную историю (9,9 миллиона) или у них устаревшие файлы и отсутствует какая-либо недавняя кредитная история (9,6 миллиона). В целом, 45 миллионов потребителей могут быть лишены доступа к кредиту, потому что у них нет кредитной истории, которую можно было бы оценить. Люди, кредитная история которых не видна или не поддается оценке, как правило, не имеют доступа к качественному кредиту и могут столкнуться с рядом проблем, от попытки получить кредит до аренды квартиры.

Служба кредитного мониторинга (Credit monitoring service)

Служба кредитного мониторинга — это коммерческая служба, которая взимает с вас плату за просмотр ваших кредитных отчетов и оповещение вас об изменениях в счетах, перечисленных в вашем кредитном отчете.

Кредитный отчет — это выписка, содержащая информацию о вашей кредитной деятельности и текущей кредитной ситуации, такую как история выплат по кредиту и состояние ваших кредитных счетов.

Компания кредитных историй (Credit reporting company)

Компании кредитных историй, также известные как бюро кредитных историй или агентства по предоставлению информации о кредитоспособности потребителей, представляют собой компании, которые составляют и продают кредитные отчеты.

Кредитный рейтинг (Credit score)

Кредитный рейтинг показывает, насколько велика вероятность того, что вы вовремя выплатите кредит. Компании используют математическую формулу, называемую рейтинговой моделью, для создания вашего кредитного рейтинга на основе информации в вашем кредитном отчете. Важно знать, что у вас есть не только «один» кредитный рейтинг, а существует множество кредитных рейтингов, доступных как вам, так и кредиторам. Любой кредитный рейтинг зависит от данных, используемых для его расчета, и может отличаться в зависимости от рейтинговой модели, источника вашей кредитной истории, типа кредитного продукта и даже дня, когда он был рассчитан.

Закон о точной отчетности по кредитам (Fair Credit Reporting Act)

Федеральный Закон о точной отчетности по кредитам (FCRA) способствует обеспечению точности, справедливости и конфиденциальности информации в файлах агентств по предоставлению информации о кредитоспособности потребителей. Существует много типов агентств по предоставлению информации о кредитоспособности потребителей, включая бюро кредитной информации и специализированные агентства (например, агентства, которые продают информацию об историях выписки чеков, медицинских записях и записях об истории аренды). Узнайте больше о ваших основных правах в соответствии с FCRA.

Рейтинг FICO (FICO score)

Рейтинг FICO® — это особый вид кредитного рейтинга.

Предупреждение о мошенничестве требует, чтобы кредиторы, проверяющие ваш кредитный отчет, предприняли шаги для подтверждения вашей личности перед открытием нового счета, выпуском дополнительной карты или увеличением кредитного лимита существующего счета на основании запроса потребителя. Когда вы размещаете предупреждение о мошенничестве в своем кредитном отчете в одной из общенациональных кредитных компаний, она должна уведомить другие компании. Существует два основных типа предупреждений о мошенничестве: начальные предупреждения о мошенничестве и расширенные предупреждения.

Мониторинг личных данных или защита от хищения личных данных (Identity monitoring or identity theft proection)

Службы защиты от хищения личных данных отслеживают данные, идентифицирующие личность, в кредитных заявках, общедоступных записях, веб-сайтах и других местах на предмет любых необычных действий, которые могут быть признаками хищения личных данных.

Кража личных данных происходит, когда кто-то крадет ваши личные данные для совершения мошенничества. Кража ваших личных данных может означать использование личной информации без вашего разрешения, например:

Ваше имя и фамилия

Номер социального обеспечения

Номер кредитной карты

Предупреждение для лиц на действительной военной службе (Military active duty alert)

Военнослужащие (например, военнослужащие морской пехоты, армии, флота, военно-воздушных сил и береговой охраны) могут запросить предупреждение для лиц на действительной военной службе. Когда вы размещаете предупреждение для лиц на действительной военной службе в своем кредитном отчете, кредиторы должны предпринять разумные шаги, чтобы убедиться, что лицо, делающее запрос, действительно является вами, прежде чем открывать счет, выпускать дополнительную кредитную карту для существующего счета или увеличивать кредитный лимит на вашем счете. Предупреждения для лиц на действительной военной службе действуют в течение 12 месяцев. Ваше имя также будет в течение двух лет удалено из общенациональных списков компаний, предоставляющих кредитные отчеты для предварительной проверки маркетинговых предложений по кредитам и страхованию.

Уплаченный просроченный долг (Paid collection)

Уплаченный просроченный долг — это счет, который подлежал взысканию, потому что был просрочен, а затем был оплачен.

«Замораживание кредита» в вашем кредитном отчете не позволяет новым кредиторам получить доступ к вашей кредитной истории, а другим лицам — открывать счета на ваше имя до тех пор, пока вы не снимете замораживание. Поскольку большинство бизнесов не откроют кредитные счета без проверки вашего кредитного отчета, замораживание может помешать похитителям личных данных открыть новые счета на ваше имя.

Компания по предоставлению информации о кредитоспособности потребителей (Specialty consumer reporting company)

Компании, предоставляющие информации о кредитоспособности потребителей, собирают и обмениваются информацией о вашей истории трудоустройства, истории транзакций с бизнесом или истории погашения кредита за конкретный продукт или услугу.

Отчет о проверке арендатора (Tenant screening report)

Отчет, используемый арендодателями для принятия решений о возможных арендаторах. Отчет о проверке арендатора может содержать информацию из многих источников, включая вашу историю аренды и кредитные отчеты.

Неполноценное кредитное досье / Отсутствие кредитного досье (Thin credit file / No credit file)

Неполноценное кредитное досье или отсутствие кредитного досье означает, что у человека нет кредитной истории или недостаточно текущей кредитной истории для получения кредитного рейтинга. Смотрите раздел: Кредитные невидимки

+

+

+

+

+

+

+

+

+

\ No newline at end of file

diff --git a/www.consumerfinance.gov/language/ru/how-to-rebuild-your-credit-ru/index.html b/www.consumerfinance.gov/language/ru/how-to-rebuild-your-credit-ru/index.html

new file mode 100644

index 000000000000..d926c443f4a4

--- /dev/null

+++ b/www.consumerfinance.gov/language/ru/how-to-rebuild-your-credit-ru/index.html

@@ -0,0 +1,1466 @@

+

+

+

+

+

+

+ Как можно восстановить свой кредитный рейтинг | Consumer Financial Protection Bureau

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

Если вы столкнулись с финансовыми проблемами - ваша кредитная история может пострадать от этого. Восстановление ее займет определенное время. Для достижения этой цели нет никаких кратких или секретных путей.

+

+

+

+

+

+

Нижеуказанные действия могут помочь вам в этом вопросе

1. Всегда вовремя оплачивайте свои счета

"Вовремя" обозначает то, что оплата должна дойти до компании до той даты, когда счет должен быть оплачен. Если вы предоставляете оплату по почте - отправьте ее почтой за несколько дней до даты оплаты.

2. Не приближайтесь к максимальной сумме своего кредитного лимита

Кредитные рейтинги учитывают то, насколько близко вы приближаетесь к максимальной сумме, которую вы можете истратить по кредитным карточкам. Если вы используете слишком большую часть своего кредитного лимита - это может отрицательно сказаться на вашем кредитном рейтинге. Некоторые эксперты советуют использовать не более 30 процентов от общей суммы кредитного лимита. Другие эксперты говорят, что необходимо использовать не более 10 процентов.

3. Не подавайте слишком много заявлений по получение кредитов в течение короткого отрезка времени

Ваш кредитный рейтинг может стать ниже в том случае, если в течение короткого отрезка времени вы подадите много заявлений или откроете много новых счетов. В число таких действий входит получение новой карточки, чтобы можно было перечислить туда балансы долгов, или открытие новой магазинной карточки, чтобы получить скидку.

4. Если вы не соответствуете требованиям на получение обычной кредитной карточки - попробуйте использовать карточку с обеспечением

Многие банки и кредитные союзы предлагают кредитные карточки с обеспечением. В большинстве случаев ваша кредитная линия по таким карточкам начнется с небольшой суммы. Вам нужно будет внести на свой счет в качестве депозита сумму, равную вашему лимиту кредитования.

Со временем, когда вы продемонстрируете свою способность вовремя вносить оплату, ваш лимит кредитования может быть увеличен и, возможно, вам возвратят депозит. Оплата за обслуживание и процентная ставка для карточек с обеспечением могут быть высокими, однако использование таких карточек может помочь вам создать свою кредитную историю.

5. Если вы используете кредитную карточку для оплаты за товары или услуги - каждый месяц оплачивайте свой баланс по такой карточке